Chứng khoán hóa: Kinh nghiệm triển khai trên thế giới và một số khuyến nghị đối với Việt Nam

Trong bối cảnh hội nhập tài chính, Việt Nam cũng cần có những phương thức tài trợ mới nhằm nâng cao hiệu quả phân bổ vốn. Chứng khoán hóa có thể sẽ trở thành một giải pháp tiềm năng nhằm tạo ra kênh dẫn vốn mới cho nền kinh tế, đồng thời góp phần hỗ trợ quản lý rủi ro cho hệ thống ngân hàng.

Tóm tắt: Trong bối cảnh hội nhập tài chính, Việt Nam cũng cần có những phương thức tài trợ mới nhằm nâng cao hiệu quả phân bổ vốn. Chứng khoán hóa có thể sẽ trở thành một giải pháp tiềm năng nhằm tạo ra kênh dẫn vốn mới cho nền kinh tế, đồng thời góp phần hỗ trợ quản lý rủi ro cho hệ thống ngân hàng. Tuy nhiên, việc triển khai, áp dụng chứng khoán hóa cũng tiềm ẩn những rủi ro nhất định. Bài viết này nghiên cứu tổng quan về chứng khoán hóa và kinh nghiệm triển khai chứng khoán hóa tại hai nước điển hình trên thế giới là Trung Quốc và Hoa Kỳ, từ đó đưa ra một số khuyến nghị đối với Việt Nam.

Từ khóa: Chứng khoán hóa, quản lý rủi ro, ngân hàng

Từ khóa: Chứng khoán hóa, quản lý rủi ro, ngân hàng

SECURITIZATION: GLOBAL IMPLEMENTATION EXPERIENCE

AND SOME RECOMMENDATIONS FOR VIETNAM

AND SOME RECOMMENDATIONS FOR VIETNAM

Abstract: In the context of financial integration, Vietnam needs new financing methods to improve capital allocation efficiency. Securitization can become a potential solution to create new capital channels for the economy while also supporting risk management for the banking system. However, the implementation and application of securitization have some potential risks. This article provides an overview of securitization, the experience of implementing securitization in two typical countries, including China and the United States, thereby making some recommendations for Vietnam.

Keywords: Securitization, risk management, banking.

1. Tổng quan về chứng khoán hóa

Theo Nghị viện châu Âu, chứng khoán hóa là một kỹ thuật tài chính mà theo đó các tài sản sinh lời có tính đồng nhất cao nhưng thanh khoản thấp được bán cho một bên thứ ba và được bên thứ ba sử dụng làm tài sản thế chấp để phát hành chứng khoán trên thị trường tài chính. Theo Hiệp hội Chứng khoán châu Á và Thị trường tài chính - Asia Securities Industry and Financial Markets Association (2015), chứng khoán hóa nên được coi là một tập hợp các kỹ thuật hoặc công cụ chứ không phải là một sản phẩm cụ thể. Viện CFA (2015) mô tả chứng khoán hóa là quá trình mua tài sản, đặt chúng vào một nhóm và sau đó, bán chứng khoán đại diện cho quyền sở hữu của nhóm. Mặc dù có nhiều định nghĩa về chứng khoán hóa nhưng tựu chung lại có thể hiểu, chứng khoán hóa là quá trình, kỹ thuật gom các tài sản có nhiều điểm tương đồng để phát hành chứng khoán (lấy tài sản đó làm đảm bảo) thông qua một bên thứ ba.

Chứng khoán hóa có thể sẽ trở thành một giải pháp tiềm năng nhằm tạo ra kênh dẫn vốn mới cho nền kinh tế, đồng thời góp phần hỗ trợ quản lý rủi ro cho hệ thống ngân hàng (Nguồn ảnh: Internet)

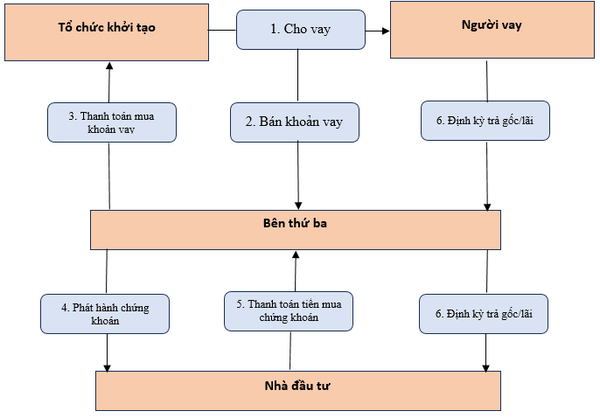

Về nguyên tắc, bất kỳ loại tài sản nào có dòng tiền ổn định đều có thể được chứng khoán hóa (Jobst, 2008). Điều này có nghĩa là các tài sản chứng khoán hóa có thể là các khoản vay thế chấp, khoản vay thương mại hoặc tiêu dùng, khoản vay mua ô tô, khoản vay doanh nghiệp, khoản phải thu thế chấp nhà ở, khoản phải thu thẻ tín dụng,... Nhìn một cách khái quát, một giao dịch chứng khoán hóa bắt đầu bằng việc đơn vị khởi tạo cung cấp khoản vay cho khách hàng. Sau đó, khoản vay được bán cho bên thứ ba và bên thứ ba sử dụng các khoản vay này làm tài sản thế chấp để phát hành chứng khoán. Định kỳ người vay thanh toán gốc và lãi (thông qua tổ chức phục vụ) cho nhà đầu tư.

Theo Nghị viện châu Âu, chứng khoán hóa là một kỹ thuật tài chính mà theo đó các tài sản sinh lời có tính đồng nhất cao nhưng thanh khoản thấp được bán cho một bên thứ ba và được bên thứ ba sử dụng làm tài sản thế chấp để phát hành chứng khoán trên thị trường tài chính. Theo Hiệp hội Chứng khoán châu Á và Thị trường tài chính - Asia Securities Industry and Financial Markets Association (2015), chứng khoán hóa nên được coi là một tập hợp các kỹ thuật hoặc công cụ chứ không phải là một sản phẩm cụ thể. Viện CFA (2015) mô tả chứng khoán hóa là quá trình mua tài sản, đặt chúng vào một nhóm và sau đó, bán chứng khoán đại diện cho quyền sở hữu của nhóm. Mặc dù có nhiều định nghĩa về chứng khoán hóa nhưng tựu chung lại có thể hiểu, chứng khoán hóa là quá trình, kỹ thuật gom các tài sản có nhiều điểm tương đồng để phát hành chứng khoán (lấy tài sản đó làm đảm bảo) thông qua một bên thứ ba.

Chứng khoán hóa có thể sẽ trở thành một giải pháp tiềm năng nhằm tạo ra kênh dẫn vốn mới cho nền kinh tế, đồng thời góp phần hỗ trợ quản lý rủi ro cho hệ thống ngân hàng (Nguồn ảnh: Internet)

Về nguyên tắc, bất kỳ loại tài sản nào có dòng tiền ổn định đều có thể được chứng khoán hóa (Jobst, 2008). Điều này có nghĩa là các tài sản chứng khoán hóa có thể là các khoản vay thế chấp, khoản vay thương mại hoặc tiêu dùng, khoản vay mua ô tô, khoản vay doanh nghiệp, khoản phải thu thế chấp nhà ở, khoản phải thu thẻ tín dụng,... Nhìn một cách khái quát, một giao dịch chứng khoán hóa bắt đầu bằng việc đơn vị khởi tạo cung cấp khoản vay cho khách hàng. Sau đó, khoản vay được bán cho bên thứ ba và bên thứ ba sử dụng các khoản vay này làm tài sản thế chấp để phát hành chứng khoán. Định kỳ người vay thanh toán gốc và lãi (thông qua tổ chức phục vụ) cho nhà đầu tư.

Hình 1: Quy trình đơn giản của một giao dịch chứng khoán hóa

2. Kinh nghiệm quốc tế trong triển khai chứng khoán hóa

Tại Trung Quốc

Chứng khoán hóa lần đầu tiên được giới thiệu ở Trung Quốc thông qua một chương trình thí điểm vào năm 2005 và bị đình chỉ vào năm 2008 do cuộc khủng hoảng tài chính toàn cầu. Vào tháng 6/2012, Bộ Tài chính, Ủy ban Quản lý và Giám sát ngân hàng Trung Quốc (CBRC) và Ngân hàng Nhân dân Trung Quốc (PBoC) đã ban hành thông báo khởi động lại chương trình thí điểm chứng khoán hóa trị giá 50 tỉ Nhân dân tệ (7,9 tỉ USD). Vào tháng 8/2013, Chính phủ Trung Quốc đã mở rộng quy mô chứng khoán hóa tài sản bằng cách triển khai thêm một chương trình thí điểm trị giá 200 tỉ Nhân dân tệ (31,6 tỉ USD) (Ngwu, 2016). Loại tài sản chính để chứng khoán hóa ở Trung Quốc là các khoản vay nợ. Ở Trung Quốc, các sản phẩm chứng khoán hóa phải có cấu trúc đơn giản, rõ ràng (Ngwu, 2016).

Hiện tại, không có luật cụ thể nào điều chỉnh hoạt động chứng khoán hóa ở Trung Quốc (Ngwu, 2016). Thay vào đó, có hai chương trình chứng khoán hóa chính do Chính phủ Trung Quốc tài trợ: Chương trình chứng khoán hóa tài sản tín dụng (Credit Asset Securitization Scheme) và Chương trình quản lý đặc biệt tài sản doanh nghiệp (Corporate Asset Special Management Scheme). Chương trình chứng khoán hóa tài sản tín dụng được đồng quản lý bởi PBoC và CBRC. Chương trình quản lý đặc biệt tài sản doanh nghiệp được quản lý bởi Ủy ban Điều tiết chứng khoán Trung Quốc (CSRC) (Chen & Liu, 2015). CBRC chịu trách nhiệm quản lý các hoạt động chứng khoán hóa của các tổ chức tài chính (như ngân hàng thương mại và các công ty tài chính) và CSRC chịu trách nhiệm về các tổ chức phi tài chính (như công ty cho thuê độc lập, nền tảng thương mại điện tử và nhà cung cấp dịch vụ viễn thông). Tùy thuộc vào loại tổ chức và cơ quan quản lý, có hai loại sản phẩm chứng khoán hóa: (i) Chứng khoán hóa với cấu trúc ủy thác cho mục đích đặc biệt (SPT) và (ii) Chứng khoán hóa với cấu trúc kế hoạch quản lý tài sản (SAMP). Các tổ chức tài chính do CBRC quản lý áp dụng cấu trúc SPT và các tổ chức phi tài chính do CSRC giám sát áp dụng cấu trúc SAMP (Ngwu, 2016).

Cấu trúc SAMP bao gồm một kế hoạch quản lý tài sản cụ thể được thiết lập theo quy định hành chính về kinh doanh chứng khoán hóa tài sản của các công ty chứng khoán và công ty con của các công ty quản lý quỹ do CSRC công bố năm 2013. Theo cấu trúc SAMP, tài sản được chuyển từ người khởi tạo sang một tổ chức kế hoạch quản lý tài sản cụ thể. SAMP không được tách biệt về mặt pháp lý khỏi người khởi tạo. Chứng khoán phát hành theo cấu trúc SAMP được giao dịch tại Sở giao dịch chứng khoán Thượng Hải/Thâm Quyến. Các nhà đầu tư chứng khoán hóa theo cấu trúc SAMP khó có thể nhận được ý kiến pháp lý rõ ràng về việc mua bán thực sự (ASIFMA, 2015).

Tại Hoa Kỳ

Hoa Kỳ là quốc gia có thị trường chứng khoán hóa hàng đầu trên thế giới, thường chiếm khoảng 70% - 80% tổng giá trị chứng khoán hóa phát hành trên thế giới. Thị trường chứng khoán hóa Hoa Kỳ chịu tác động tiêu cực bởi khủng hoảng tài chính toàn cầu giai đoạn 2008 - 2009. Khối lượng chứng khoán hóa phát hành năm 2008 giảm trên 50% so với thời kỳ phát triển mạnh mẽ trước đó. Thị trường chứng khoán hóa mặc dù hồi phục vào những năm sau đó, nhưng chỉ đến năm 2020, giá trị chứng khoán hóa phát hành mới vượt mức trước khủng hoảng, đạt trên 4.000 tỉ USD. Nhiều ý kiến cho rằng, khủng hoảng tài chính toàn cầu giai đoạn 2008 - 2009 bắt nguồn từ Hoa Kỳ là bắt nguồn từ sản phẩm chứng khoán hóa thế chấp bởi các khoản vay mua nhà dưới chuẩn. Các khoản vay này đến từ các khách hàng có mức tín nhiệm thấp, thu nhập không đủ khả năng thanh toán khoản vay và vốn tự có đóng góp vào khoản vay thấp. Theo đó, khi thị trường bất động sản sụt giảm, người mua nhà không có khả năng thanh toán khoản vay trong khi giá trị đảm bảo là ngôi nhà bị sụt giảm mạnh, khiến nhà đầu tư bị thua lỗ trầm trọng. Phản ứng dây chuyền đã kéo theo sự sụp đổ của thị trường tài chính Hoa Kỳ và toàn cầu giai đoạn 2008 - 2009. Tuy nhiên, nếu xem xét một cách đầy đủ, cuộc khủng hoảng tài chính bắt nguồn từ chứng khoán hóa các khoản vay mua nhà dưới chuẩn còn có sự đóng góp của nhiều yếu tố khác như: (i) Quá trình chứng khoán hóa tạo ra các sản phẩm chứng khoán hóa phức tạp, tính pháp lý không rõ ràng. Điều này gây ra thiệt hại cho nhà đầu tư khi rủi ro xảy ra; (ii) Chứng khoán hóa được các tổ chức định hạng xếp hạng tín nhiệm xếp hạng quá cao so với rủi ro tín dụng sẵn có của nó; (iii) Chính sách tiền tệ nới lỏng quá mức, tạo ra dòng tiền lớn chảy vào các sản phẩm chứng khoán hóa.

Để hạn chế các bất cập này, cơ quan quản lý Hoa Kỳ đã đưa ra hàng loạt các giải pháp để giảm bớt rủi ro đối với các sản phẩm chứng khoán hóa. Cụ thể, Luật Bảo vệ nhà đầu tư và cải tổ Wall Street Dodd Frank (the Dodd - Frank Wall Street Reform and Consumer Protection Act - the Dodd Frank Act) được ban hành tháng 7/2010 được coi là cải tổ pháp lý tổng thể và mạnh mẽ nhất đối thị trường chứng khoán hóa Hoa Kỳ. Luật Dodd Frank đưa ra khung cơ bản cho những thay đổi của thị trường chứng khoán hóa, sau đó, các cơ quan quản lý nhà nước sẽ chi tiết hóa để triển khai trên thực tế. Những giải pháp để giảm bớt rủi ro bao gồm tăng cường minh bạch thông tin, gia tăng kết nối lợi ích giữa các chủ thể tham gia chứng khoán hóa, giảm bớt sự phụ thuộc vào xếp hạng tín dụng.

3. Một số khuyến nghị đối với Việt Nam

Sau khi nghiên cứu tổng quan về chứng khoán hóa, kinh nghiệm triển khai tại Trung Quốc và Hoa Kỳ, tác giả bài viết xin đưa ra một số khuyến nghị đối với Việt Nam như sau:

Thứ nhất, xây dựng cơ chế thử nghiệm cho các đợt phát hành chứng khoán hóa và từng bước hoàn thiện khung pháp lý cho thị trường chứng khoán hóa. Kinh nghiệm từ Trung Quốc cho thấy, thị trường chứng khoán hóa bùng nổ mạnh mẽ từ sau các đợt phát hành chứng khoán hóa thí điểm. Theo đó, Việt Nam cần mạnh dạn vừa thí điểm, thăm dò nhu cầu thị trường, song song với đó là hoàn thiện khung pháp lý cho thị trường chứng khoán hóa.

Thứ hai, tham khảo khung pháp lý của Hoa Kỳ để xây dựng thị trường chứng khoán hóa chặt chẽ, giảm thiểu rủi ro. Như đã đề cập, đây là quốc gia có thị trường chứng khoán hóa phát triển, đã thực hiện nhiều cải tổ cho chứng khoán hóa sau bài học lớn từ khủng hoảng tài chính toàn cầu giai đoạn 2008 - 2009. Các bài học quý báu về tăng cường minh bạch thông tin, gia tăng kết nối lợi ích giữa các chủ thể tham gia chứng khoán hóa, giảm bớt sự phụ thuộc vào xếp hạng tín dụng… cần phải được xem xét để có thể áp dụng tại Việt Nam.

Thứ ba, xem xét phương án xử lý nợ xấu trong hệ thống ngân hàng Việt Nam thông qua chứng khoán hóa. Mặc dù tiềm ẩn nhiều rủi ro, nhưng chứng khoán hóa nợ xấu vẫn được coi là một trong những giải pháp được áp dụng tại Trung Quốc. Đây được coi là xu thế tại nhiều nước trên thế giới và bài toán đặt ra là cần hoàn thiện khung pháp lý để cho giải pháp này có tính khả thi hơn và bớt rủi ro hơn tại Việt Nam, trước mắt thí điểm áp dụng cho nợ xấu của các ngân hàng thương mại nhà nước (tương tự như Trung Quốc).

Thứ tư, Việt Nam cần nhất quán, thống nhất phát triển một thị trường chứng khoán hóa duy nhất. Kinh nghiệm từ Trung Quốc cho thấy, các phân ngách thị trường rất khác nhau về quy định pháp lý, cơ quan quản lý, cấu trúc thị trường… theo đó, việc kiểm soát rủi ro sẽ khó khăn hơn. Do vậy, cần phải có khung pháp lý thống nhất cho chứng khoán hóa để tạo ra một thị trường chứng khoán hóa lớn hơn, sâu hơn và thanh khoản cao hơn.

Thứ năm, xem xét hình thành cơ quan cho vay tái thế chấp nhà ở quốc gia. Kinh nghiệm nghiên cứu thị trường Hoa Kỳ cho thấy, chứng khoán hóa được đảm bảo bằng cho vay nhà ở thường là khởi điểm cho thị trường chứng khoán hóa và hiện chiếm tỉ trọng cao nhất trong tổng khối lượng chứng khoán hóa phát hành/lưu hành trên thị trường. Vì vậy, cần hoàn thiện khung pháp lý, tạo điều kiện cho các chủ thể tham gia thị trường này hình thành và phát triển.

Cuối cùng, tăng cường quản lý rủi ro đạo đức đối với các giao dịch chứng khoán hóa, đặc biệt đối với các tổ chức xếp hạng tín nhiệm. Điều này có thể thực hiện thông qua tăng cường giám sát hoạt động của các tổ chức xếp hạng tín nhiệm, yêu cầu chặt chẽ về công bố thông tin đối với các đợt định hạng tín nhiệm, hướng tới giải pháp nhà đầu tư chi trả phí định hạng tín nhiệm. Ngoài ra, nhà đầu tư cần tăng cường năng lực thẩm định khi đầu tư vào các sản phẩm chứng khoán hóa, thay vì phụ thuộc vào kết quả định hạng tín nhiệm. Đối với nhà đầu tư là các ngân hàng thương mại thì cần sử dụng xếp hạng tín dụng nội bộ, giảm sự phụ thuộc xếp hạng rủi ro đối với chứng khoán hóa dựa vào kết quả định hạng tín nhiệm.

Tài liệu tham khảo:

1. ASIFMA- Asia Securities Industry and Financial Markets Association (2015), Securitization in Asia 2015 (Report).

2. CFA Institute (2015), CFA Level I Volume 5 Equity and Fixed Income. Wiley Global Finance.

3. Chen J.H. & Liu H.P. (2015), Securitization in China – overview and issues: Can China develop a viable cross-border securitization market.

4. Jobst A. (2008), Back to basic: What is securitization?, Finance and Development - International Monetary Fund.

5. International Finance Corporation (2004), Securitization: Key Legal and Regulatory Issues.

6. Ngwu F.N. (2016), Regulation of Securitization in China: Learning from the US Experience, Research in International Business and Finance.

7. Securities Industry and Financial Markets Association (2015), U.S Securitization year in review 2015.

8. Wang S. (2013), Developments in the Chinese securitization market, China-EU Law Journal, 3, pp. 275-287.

Trường Đại học Phenikaa