Phát triển tín dụng xanh tại Đồng bằng sông Cửu Long: Kết quả, thách thức và một số khuyến nghị

Đồng bằng sông Cửu Long (ĐBSCL) là một trong những khu vực chịu ảnh hưởng nặng nề nhất trên thế giới về các tác động tiêu cực của biến đổi khí hậu.

Tóm tắt: Đồng bằng sông Cửu Long (ĐBSCL) là một trong những khu vực chịu ảnh hưởng nặng nề nhất trên thế giới về các tác động tiêu cực của biến đổi khí hậu. Với vai trò là một trong những nguồn cung cấp tín dụng xanh cho các dự án thương mại, vì thế hệ thống ngân hàng sẽ góp phần thúc đẩy tính bền vững của môi trường bằng cách cho vay các dự án đầu tư có trách nhiệm với cộng đồng. Bài viết phân tích vai trò của tín dụng xanh trong phát triển kinh tế bền vững, đồng thời dựa trên thực trạng về hoạt động này tại khu vực ĐBSCL để đề xuất một số khuyến nghị chính sách phát triển tín dụng xanh trong thời gian tới.

Từ khóa: Tín dụng xanh, tăng trưởng xanh, phát triển bền vững.

GREEN CREDIT OF COMMERCIAL BANKS IN THE MEKONG DELTA, RESULTS AND SOME SOLUTIONS AND RECOMMENDATIONS

Abstract: The Mekong Delta is one of the regions most heavily affected in the world by the negative impacts of climate change. As one of the sources of green credit for commercial projects, banks will therefore contribute to promoting environmental sustainability by lending to investment projects responsible to the community. This article analyzes the role of green credit in sustainable economic development, simultaneously, based on the current situation of this activity in the Mekong Delta region, the authors proposes some solutions and policy recommendations for developing green credit in coming time.

Keywords: Green credit, green growth, sustainable development.

1. Tổng quan về tín dụng xanh

Tín dụng xanh là một biểu hiện của tài chính bền vững nhằm mục đích hướng đến sự phát triển bền vững, trong đó, người dân và doanh nghiệp là khách hàng chính của tín dụng xanh, đặc biệt là các doanh nghiệp vừa và nhỏ thân thiện với môi trường. Tuy nhiên, do quy mô nhỏ và hệ thống tài chính chưa hoàn hảo của các doanh nghiệp và người dân, dẫn đến khả năng chấp nhận rủi ro còn nhiều hạn chế. Bên cạnh đó, để giúp tín dụng xanh được phổ biến rộng rãi trong hệ thống ngân hàng cũng như thúc đẩy các doanh nghiệp sử dụng sản phẩm tín dụng xanh ngày càng nhiều, cần có nhiều sản phẩm tín dụng xanh với lãi suất ưu đãi đối với tất cả các doanh nghiệp thuộc nhiều quy mô, lĩnh vực khác nhau, đặc biệt là doanh nghiệp nhỏ và vừa. Các sản phẩm tín dụng xanh cần trở nên thân thiện, dễ hiểu và các tổ chức tín dụng (TCTD) cần tạo cơ hội, điều kiện thuận lợi để giúp doanh nghiệp dễ dàng tiếp cận nguồn vốn ưu đãi của sản phẩm tín dụng xanh.

Chính sách về tín dụng xanh chính là giải pháp cần thiết để hướng nền kinh tế theo hướng phát triển mục tiêu tăng trưởng xanh. Hoạt động tín dụng xanh mang lại lợi ích đáng kể trong tăng trưởng, kinh tế phát triển, nâng cao đời sống nhân dân và bảo vệ môi trường. Đã có khá nhiều nghiên cứu trên thế giới chỉ ra vai trò của tín dụng xanh đối với nền kinh tế, trong việc phát thải CO2 và biến đổi khí hậu đã được thực hiện ở các nước như tín dụng xanh mang lại lợi ích đáng kể cho doanh nghiệp triển khai các dự án phát triển kinh tế và mang lại lợi ích cho sự phát triển bền vững của hệ thống ngân hàng, giúp các ngân hàng thương mại hạn chế: (1) Rủi ro tín dụng: Giảm nợ xấu, tăng cường tài chính ổn định; (2) Rủi ro danh tiếng: Bảo vệ danh tiếng trên thị trường vì môi trường xã hội giúp ích cho cộng đồng; (3) Rủi ro pháp lý: Giảm thiểu các tranh chấp pháp lý khi liên quan đến dự án có rủi ro đối với môi trường xã hội (Yu và cộng sự, 2018; Zhang và cộng sự, 2021). Tín dụng xanh đóng góp quan trọng vào việc bảo vệ môi trường và chống biến đổi khí hậu. Xiaowei và cộng sự (2021) đã chỉ ra những lợi ích đối với nền kinh tế: (1) Tín dụng xanh tác động đến nền kinh tế hoạt động, và tín dụng xanh cũng đóng vai trò thiết yếu đối với môi trường - xã hội; (2) Tín dụng xanh là công cụ quan trọng để tích tụ và tập trung vốn, từ đó giúp tích tụ và tập trung áp dụng công nghệ thân thiện với môi trường trong sản xuất; (3) Tín dụng xanh giúp điều chỉnh nguồn vốn, bình ổn thị trường tiền tệ, cân đối phát triển các thành phần kinh tế quốc dân, và chuyển đổi sang cơ cấu kinh tế xanh bền vững (Zhou và cộng sự, 2021; Xu và cộng sự, 2018). Các chính sách tín dụng xanh có tác động trực tiếp đến khả năng tài chính của các doanh nghiệp bị ô nhiễm nặng, do đó ảnh hưởng đến việc phân bổ nguồn lực tín dụng (Liu và cộng sự, 2019).

Cũng theo các nghiên cứu gần đây, tín dụng xanh có thể cải thiện chất lượng môi trường bằng cách hỗ trợ các quy định về môi trường và giảm lượng khí thải CO2. Nó có thể làm giảm 26% việc sử dụng nhiên liệu hóa thạch, dẫn đến giảm 12,4% lượng khí thải CO2 (Mach và cộng sự, 2020). Tín dụng xanh gắn với một số mục tiêu phát triển bền vững, cả trực tiếp và gián tiếp, có thể đạt được bằng cách khuyến khích khu vực tư nhân tham gia vào đầu tư và tài chính xanh (Karaman và cộng sự, 2020). Tín dụng xanh và hiệu quả năng lượng đã đóng một vai trò quan trọng trong việc giảm suy thoái môi trường bằng cách cung cấp tài chính và sử dụng năng lượng tái tạo được gọi là năng lượng hiệu quả để giảm phát thải carbon (CO2) (Li và cộng sự, 2021a; Ehasanullah và cộng sự, 2021; Chien và cộng sự, 2021a).

Một trong những hậu quả tiêu cực của phát triển kinh tế là phát thải CO2 vì theo báo cáo, CO2 có liên quan đáng kể đến ô nhiễm không khí và biến đổi khí hậu đã gây tổn hại nghiêm trọng đến môi trường và cuộc sống của chúng ta (Jiang và cộng sự, 2021; SanJuan-Reyes và cộng sự, 2021; Nguyen và cộng sự, 2021; Othman và cộng sự, 2020). Tài chính xanh có thể thúc đẩy tăng trưởng kinh tế xanh không ảnh hưởng đến môi trường và giảm lượng khí thải CO2 (Zhang và cộng sự, 2021). Ngoài ra, chương trình nhận tài trợ tín dụng xanh cũng là một phần của tài chính xanh có thể cải thiện môi trường và giảm lượng khí thải CO2 nhằm chống biến đổi khí hậu (Taghizadeh-Hesary và Yoshino, 2019).

Tài chính xanh cũng bao gồm cả tài chính khí hậu và đề cập đến một loạt các mục tiêu môi trường khác như kiểm soát ô nhiễm công nghiệp, vệ sinh nước hoặc bảo vệ đa dạng sinh học. Hoạt động của dòng tài chính giảm thiểu và thích ứng có liên quan đến biến đổi khí hậu: Dòng tài chính giảm thiểu đề cập đến các khoản đầu tư vào các dự án và chương trình góp phần giảm hoặc tránh phát thải khí nhà kính (GHGs) (Mohsin và cộng sự, 2019a, b), trong khi dòng tài chính thích ứng đề cập đến cho các khoản đầu tư góp phần giảm thiểu tính dễ bị tổn thương của hàng hóa và con người trước tác động của biến đổi khí hậu. Ngoài ra, nó còn có thể được tận dụng cho năng lượng carbon thấp, phát triển kinh tế bền vững và giảm thiểu biến đổi khí hậu trong đại dịch Covid-19 (Nawaz và cộng sự, 2021)…

2. Kết quả cho vay tín dụng xanh của các ngân hàng thương mại (NHTM) tại ĐBSCL

Tín dụng xanh tại các NHTM là những khoản tín dụng được NHTM hỗ trợ cho các dự án sản xuất và kinh doanh không gây ô nhiễm môi trường sinh thái nhằm mục đích bảo vệ môi trường sinh thái.

Những kết quả tích cực của chính sách tiền tệ, tín dụng trong năm 2023 đã được ghi nhận. Tỉ lệ tăng trưởng tín dụng đến cuối năm 2023 đạt 13,5%, tổng dư nợ tín dụng của nền kinh tế trong năm 2023 đạt gần 13,6 triệu tỉ đồng; trong đó, dư nợ cấp tín dụng xanh đạt hơn 564 nghìn tỉ đồng, chiếm tỉ lệ 4,4% tổng dư nợ toàn nền kinh tế. Trong số 12 lĩnh vực xanh Ngân hàng Nhà nước (NHNN) hướng dẫn các TCTD cho vay, dư nợ tập trung chủ yếu vào các ngành năng lượng tái tạo, năng lượng sạch (chiếm 45%) và nông nghiệp xanh (hơn 30%).

Mặc dù dư nợ tín dụng xanh của các NHTM tại ĐBSCL có xu hướng tăng nhanh theo từng năm nhưng quy mô dư nợ vẫn tương đối nhỏ so với tổng tín dụng của toàn bộ hệ thống NHTM. Cụ thể, tỉ lệ dư nợ tín dụng xanh tăng tương ứng từ 4,12% năm 2021 lên 5,52% năm 2022 và 6,99% năm 2023. Trong đó, dư nợ tín dụng xanh chủ yếu tập trung vào lĩnh vực nông nghiệp xanh, chiếm gần 46%, năng lượng tái tạo, năng lượng sạch, chiếm hơn 37%; tính theo cơ cấu, dư nợ kì hạn trung và dài hạn chiếm 80% dư nợ tín dụng xanh. Lãi suất cho vay các lĩnh vực xanh ngắn hạn từ 5,2 - 8,4%/ năm, trung và dài hạn từ 9,1 - 11,9%/năm.

Trong bối cảnh của nền kinh tế hiện nay, các NHTM tại ĐBSCL cũng như nhiều địa phương khác trên cả nước đang nỗ lực trong việc phát triển kinh tế tăng trưởng xanh để thực hiện lộ trình tiến tới nền kinh tế xanh; qua đó, nhằm làm giảm bớt tình trạng ô nhiễm môi trường cũng như duy trì hệ sinh thái không bị ô nhiễm do quá trình phát triển kinh tế gây ra để ngày càng hoàn thiện hơn về hoạt động bảo vệ môi trường thực hiện tái cơ cấu kinh tế và gắn với chuyển đổi mô hình tăng trưởng kinh tế của đất nước theo xu hướng phát triển ngày càng bền vững hơn.

Theo Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn 2050 được phê duyệt theo Quyết định số 1658/QĐ-TTg ngày 01/10/2021 của Thủ tướng Chính phủ, các TCTD được xem là thành phần quan trọng để hướng dòng vốn đầu tư vào hoạt động sản xuất thân thiện môi trường, giảm thiểu rủi ro vì mục tiêu phát triển bền vững quốc gia.

Ngân hàng Thế giới (WB) cũng có các chính sách hỗ trợ về ngân sách cho các chương trình đầu tư ưu tiên của Chính phủ để thực hiện chiến lược tăng trưởng xanh và để giảm phát thải khí nhà kính cho từng giai đoạn. WB cũng có thể hỗ trợ Chính phủ để tìm cách huy động thêm các nguồn lực từ khu vực tư nhân. Các NHTM tại ĐBSCL cũng đang tích cực tạo điều kiện để các doanh nghiệp, người dân trên địa bàn vay vốn đối với các dự án tăng trưởng bền vững và đồng hành cùng Chính phủ trong việc thực hiện mục tiêu đưa phát thải ròng về “0” vào năm 2050. Phát triển tín dụng xanh đã và đang trở thành xu thế tất yếu trong hoạt động kinh doanh của các NHTM tại ĐBSCL hiện nay.

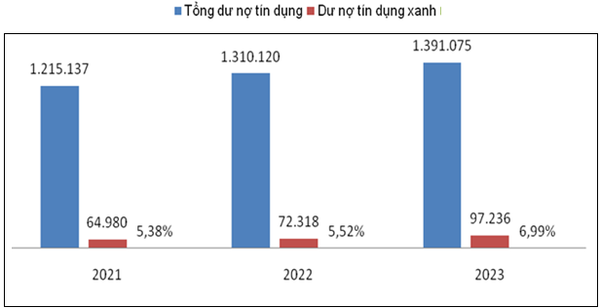

Theo thống kê, khu vực ĐBSCL hiện đang có 35 TCTD triển khai tín dụng xanh, dư nợ cấp tín dụng đối với các dự án xanh chiếm 2,54% tổng dư nợ toàn nền kinh tế, tăng 0,88% so với năm 2020. Các NHTM khu vực ĐBSCL đã ưu tiên cấp tín dụng xanh và hỗ trợ đầu tư xanh ở 4 nhóm lĩnh vực, gồm: du lịch xanh, nông nghiệp bền vững, xử lý chất thải và năng lượng tái tạo. Kết quả thực hiện tín dụng xanh của các NHTM khu vực ĐBSCL đã có sự phát triển đáng kể về quy mô qua các năm từ 2021 đến 2023.

Các dự án thuộc khu vực ĐBSCL được các NHTM cho vay có dư nợ tín dụng xanh tăng đều qua các năm: Năm 2021, mặc dù tác động của dịch bệnh Covid-19 đến nền kinh tế là rất lớn, song dư nợ tín dụng xanh khu vực ĐBSCL vẫn chiếm 5,38% tổng dư nợ; năm 2022, tỉ lệ này chiếm 5,52% tổng dư nợ (tăng 0,14% so với năm 2021), đến năm 2023, tỉ lệ dư nợ tín dụng xanh chiếm 6,99% tổng dư nợ (tăng 1,47% so với năm 2022). (Hình 1).

Hình 1: Dư nợ tín dụng xanh của NHTM tại ĐBSCL

(Đơn vị: Tỉ đồng)

Nguồn: Báo cáo thường niên của các NHTM khu vực ĐBSCL, nhóm tác giả tổng hợp

Phân tích dư nợ tín dụng xanh tại các NHTM khu vực ĐBSCL cho thấy, tốc độ tăng trưởng bình quân khoảng 18%/năm, nhưng tỉ lệ dư nợ tín dụng xanh/tổng dư nợ lại ở mức thấp, trung bình chỉ đạt khoảng 5,96%/năm. Tuy nhiên, đây cũng là xu hướng chung của các NHTM do việc cân đối vốn cho các hoạt động hỗ trợ đầu tư xanh còn gặp khá nhiều khó khăn, do tính chất của dự án đầu tư xanh thường có quy mô vốn lớn, thời gian đầu tư dài, phức tạp về kỹ thuật công nghệ...

Dư nợ tín dụng xanh của các NHTM tập trung chủ yếu vào các lĩnh vực, như: Năng lượng tái tạo, năng lượng sạch, chiếm hơn 33%, nông nghiệp xanh, chiếm gần 45%. Dù tỉ lệ dư nợ tín dụng xanh/tổng dư nợ của các NHTM khu vực ĐBSCL ở mức thấp 5,96%/năm nhưng vẫn cao hơn mức trung bình chung dư nợ tín dụng xanh của hệ thống NHTM ở các khu vực miền Trung và Đông Nam Bộ. Các NHTM khu vực ĐBSCL đã có những tín hiệu tích cực trong tăng tưởng tín dụng xanh, song thị trường tín dụng xanh vẫn còn khá mới mẻ và có sự phát triển chưa tương xứng với kỳ vọng, vì vậy, để góp phần đẩy mạnh tăng trưởng tín dụng xanh, việc xây dựng, hoàn thiện hành lang pháp lý cho hoạt động tín dụng xanh là thực sự cần thiết để từ đó các TCTD, NHTM có thể làm căn cứ để thẩm định, đánh giá và giám sát khi cấp các gói tín dụng xanh.

Trong hoạt động cho vay trên địa bàn của các NHTM khu vực ĐBSCL, đặc biệt là cho vay đối với các dự án đầu tư xanh thường có sự khó khăn trong việc đánh giá về các tiêu chuẩn kỹ thuật và công nghệ cũng như thời gian đầu tư dài và chi phí tài trợ cao, do vậy, mức độ rủi ro tương đối lớn, trên thực tế, nhiều dự án đã phải tạm dừng vì sự phản đối của cộng đồng và xã hội, điều đó đòi hỏi các NHTM khu vực ĐBSCL phải xem xét kỹ lưỡng các yếu tố rủi ro môi trường - xã hội và đánh giá tác động của dự án đến môi trường sinh thái trước khi quyết định cho vay. Đồng thời, trong quá trình triển khai thực hiện dự án thì các NHTM phải luôn giám sát hoạt động và kiểm soát chất lượng của các dự án này.

Phân tích cơ cấu dư nợ tín dụng xanh tập trung ở các lĩnh vực được các NHTM khu vực ĐBSCL triển khai từ 2021 - 2023 đều tăng dần các năm (Hình 2). Việc cấp tín dụng xanh tại các NHTM khu vực ĐBSCL ngoài thực hiện trách nhiệm xã hội thì các NHTM còn đóng góp vào sự phát triển bền vững cũng như đảm bảo mục tiêu kinh doanh của các NHTM.

Hình 2: Dư nợ tín dụng xanh các lĩnh vực tại ĐBSCL

(Đơn vị: Tỉ đồng)

Nguồn: Báo cáo thường niên của các NHTM khu vực ĐBSCL, nhóm tác giả tổng hợp

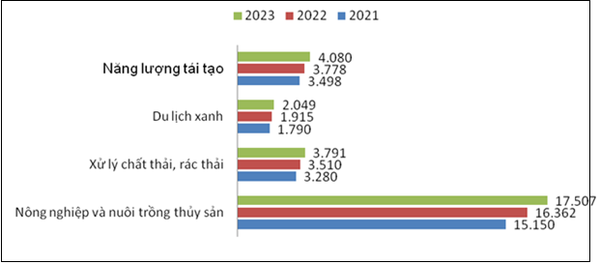

Đánh giá lĩnh vực đầu tư tín dụng xanh của các NHTM khu vực ĐBSCL cho thấy, trong bối cảnh giá vật tư đầu vào tăng, những mô hình trên sẽ giúp nông dân giảm chi phí. Khi giá sản phẩm không tăng, nhưng chi phí giảm thì lợi nhuận của nông dân vẫn tăng. Do đó, ngành nông nghiệp cũng cần lan tỏa những mô hình như vậy, đó là xu hướng nông nghiệp tuần hoàn, nông nghiệp xanh, nông nghiệp sinh thái thuận theo tự nhiên. Mọi sự thay đổi đều khó khăn, nhưng nếu không thay đổi sẽ khó khăn hơn. Vì vậy, các NHTM tại khu vực ĐBSCL đã cấp tín dụng xanh ngày càng tăng trưởng: Năm 2021, dư nợ cho vay tín dụng xanh lĩnh vực nông nghiệp và nuôi trồng thủy sản là 15.150 tỉ đồng; năm 2022 tăng 8% so với năm 2021; năm 2023 tăng 6,05% so với năm 2022, đạt 17.507 tỉ đồng.

Từ nguồn vốn tín dụng xanh ở ĐBSCL đã có nhiều mô hình sản xuất nông nghiệp sinh thái, như mô hình tôm ôm lúa, lúa - cá ở tỉnh Bạc Liêu, Sóc Trăng, Cà Mau, Bến Tre, Trà Vinh, cánh đồng mẫu lớn ở thành phố Cần Thơ, cá tra sạch ở An Giang tạo được sự đồng thuận cao giữa doanh nghiệp và người dân, đây chính là nông nghiệp tuần hoàn. Bên cạnh đó, việc cấp tín dụng xanh cho lĩnh vực du lịch xanh, năng lượng tái tạo, xử lý chất thải, rác thải cũng được các NHTM chú ý cho vay với dư nợ tín dụng tăng qua 3 năm.

Phát triển nông nghiệp sinh thái cũng là giải pháp để thích ứng với những quy định mới tại thị trường châu Âu, trong đó có Quy định chống mất rừng (EUDR) và Cơ chế điều chỉnh biên giới carbon (CBAM) của Liên minh châu Âu. Để chuẩn bị tốt nhất cho việc thực thi quy định này Chính phủ đã phê duyệt Đề án Phát triển bền vững một triệu héc-ta chuyên canh lúa chất lượng cao, phát thải thấp gắn với tăng trưởng xanh vùng ĐBSCL đến năm 2030.

Nông nghiệp là ngành vừa phát thải, vừa hấp thu. Hấp thu thì có rừng, phát thải có trồng trọt, chăn nuôi, thủy sản. Hiện nay, Bộ Nông nghiệp và Phát triển nông thôn đang hỗ trợ và xây dựng mô hình sản xuất lúa bán tín chỉ carbon tại một số tỉnh vùng ĐBSCL, đồng thời thực hiện đo lường phát thải trong trồng trọt, nuôi trồng thủy sản, chăn nuôi để xây dựng lại cấu trúc phát thải của tất cả các ngành liên quan.

3. Một số thách thức

Báo cáo quốc gia về khí hậu và phát triển được WB ước tính, Việt Nam cần đầu tư thêm khoảng 368 tỉ USD đến năm 2040, tương đương 6,8% GDP/năm để thích ứng với biến đổi khí hậu. Trong đó, đầu tư vào khả năng phục hồi khoảng 254 tỉ USD và 114 tỉ USD cho hành trình khử carbon theo cam kết với cộng đồng quốc tế. Điều này đòi hỏi Việt Nam sẽ cần khoản đầu tư lớn trong thời gian tới. Do đó, việc đầu tiên cần làm là xây dựng các tiêu chuẩn với sản xuất xanh, tiếp đó là tài chính xanh.

Tại Hội nghị COP26 vào tháng 11/2021, Việt Nam cam kết đạt phát thải ròng bằng “0” vào năm 2050. Trong quãng thời gian 02 năm từ COP26 đến COP28, Việt Nam đã lên kế hoạch để thực hiện các cam kết và một trong những nhiệm vụ quan trọng là huy động nguồn lực tài chính cho quá trình chuyển đổi.

Từ số liệu được WB ước tính trên và những cam kết của Chính phủ, kế hoạch để thực hiện các cam kết, một số thách thức đặt ra cho các NHTM khu vực ĐBSCL, gồm:

Thứ nhất, các NHTM tại ĐBSCL chưa có được các sản phẩm tín dụng chuyên biệt mà chủ yếu chỉ là cấp tín dụng cho các dự án không gây ô nhiễm môi trường sinh thái. Việc cấp tín dụng xanh đa phần dành cho doanh nghiệp còn chi vay đối với các khách hàng cá nhân thì còn rất hạn chế.

Thứ hai, các NHTM tại ĐBSCL chưa có chiến lược cũng như tiến trình cụ thể cho việc phát triển ngân hàng xanh theo các mức độ phù hợp với chiến lược kinh doanh về tăng trưởng xanh của quốc gia và xu hướng hội nhập kinh tế quốc tế.

Thứ ba, nguồn nhân lực thẩm định tín dụng xanh hiện nay ở ĐBSCL còn nhiều hạn chế, chưa đáp ứng được yêu cầu vì các dự án về môi trường cần có sự hiểu biết về công nghệ cũng như kỹ thuật của các dự án đầu tư này.

Thứ tư, phát triển tín dụng xanh tại các NHTM khu vực ĐBSCL vẫn đang trong giai đoạn đầu và tỉ trọng dư nợ tín dụng xanh chưa tương xứng với tiềm năng hiện có của các NHTM khu vực.

Thứ năm, các NHTM khu vực ĐBSCL chưa triển khai đồng bộ hệ thống quản lý rủi ro môi trường - xã hội, chưa thành lập được phòng, ban chuyên trách thẩm định các dự án tín dụng xanh. Bộ phận thẩm định rủi ro các dự án đầu tư xanh hay các dự án liên quan đến môi trường - xã hội vẫn do các bộ phận thẩm định dự án tín dụng thông thường mà các NHTM khu vực đang cho vay hiện nay.

4. Một số khuyến nghị thúc đẩy phát triển tín dụng xanh tại ĐBSCL

Về phía Chính phủ và NHNN: Cần có hướng dẫn về danh mục xanh và tiêu chí xác định dự án xanh phù hợp với phân ngành kinh tế của Việt Nam làm cơ sở cho các TCTD có căn cứ thẩm định, đánh giá và giám sát khi thực hiện cấp tín dụng xanh. Cần xây dựng lộ trình thực hiện các cơ chế chính sách hỗ trợ các ngành xanh (thuế, phí, vốn, kỹ thuật, thị trường, đến quy hoạch, chiến lược phát triển…) của từng ngành/lĩnh vực một cách đồng bộ nhằm thu hút và phát huy hiệu quả của nguồn vốn tín dụng xanh.

Cần nghiên cứu, xây dựng cơ chế, chính sách hỗ trợ phát triển thị trường vốn, thị trường trái phiếu xanh, tạo kênh huy động vốn cho các chủ đầu tư có thêm nguồn lực triển khai các dự án xanh. Có cơ chế hỗ trợ nông dân sản xuất nông nghiệp bền vững, đưa doanh nghiệp đến với nông dân cùng xây dựng liên kết theo chuỗi giá trị.

Về phía doanh nghiệp: Các doanh nghiệp phát triển dự án xanh cần phối hợp cung cấp đầy đủ các thông tin về môi trường liên quan để được TCTD thẩm định cho vay thực hiện dự án, kiểm soát chất lượng khoản vay; đồng thời, nâng cao ý thức trách nhiệm bảo vệ môi trường khi thực hiện dự án. Cần có kế hoạch của mình trong việc vay vốn để thực hiện các dự án xanh của doanh nghiệp, qua đó góp phần tạo sự phát triển bền vững cho doanh nghiệp và tạo công ăn việc làm cho người lao động trong bối cảnh nền kinh tế vẫn còn nhiều khó khăn hiện nay.

Về phía các NHTM: Cần có chiến lược trong việc cấp tín dụng xanh đối với các ngành nghề được khuyến khích hỗ trợ. Các NHTM cần hoàn thiện quy trình về quản lý rủi ro đối với các dự án cho vay trong lĩnh vực xanh. Có giải pháp và chiến lược trong việc phát triển các sản phẩm tín dụng xanh, đồng thời nâng cao tiềm lực về tài chính thông qua việc liên kết với các tổ chức tài chính quốc tế... Đồng thời, các NHTM cần đẩy mạnh đào tạo nguồn nhân lực chất lượng cao để tham gia vào việc triển khai các gói tín dụng xanh trong khu vực; phối hợp với chính quyền địa phương khu vực ĐBSCL để triển khai các chương trình tuyên truyền để nâng cao nhận thức của doanh nghiệp trong việc triển khai các dự án tín dụng xanh.

5. Kết luận

Trách nhiệm xã hội của doanh nghiệp, ngân hàng trong việc dẫn dắt tái cơ cấu ngành nông nghiệp là cần sự kiên trì đồng hành với bà con nông dân, tạo ra được hệ sinh thái, tạo ra giá trị để giúp người nông dân hiểu và cùng đi với mình xa hơn, khăng khít hơn. Nếu chỉ chạy theo lợi ích đơn thuần thì chỉ có lợi cho một nhóm thiểu số, đồng thời có thể gây ra những hệ lụy làm cho môi trường bị suy thoái. Còn đối với cộng đồng người nông dân, nếu họ bị tổn thương thì sẽ tạo ra khoảng cách, rất khó khăn để đồng hành hướng đến sự phát triển bền vững.

Tài liệu tham khảo:

1. Ngân hàng Nhà nước (2023), Báo cáo thường niên của các ngân hàng thương mại khu vực Đồng bằng sông Cửu Long giai đoạn 2021 - 2023.

2. Chỉ thị số 03/2015/CT-NHNN ngày 24/3/2015 của Thống đốc NHNN về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng.

3. Quyết định số 813/QĐ-NHNN ngày 24/4/2017 của Thống đốc NHNN về chương trình cho vay khuyến khích phát triển nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch theo Nghị quyết số 30/NQ-CP ngày 07/3/2017 của Chính phủ.

4. Lợi, N.V (2019), Tín dụng xanh trong nền kinh tế Việt Nam, Kỷ yếu hội thảo Tăng trưởng tín dụng xanh: Cơ hội, thách thức và giải pháp, Hà Nội, 2019 (trang 46-50), Hà Nội, Nxb Khoa học và Kỹ thuật.

5. Quyết định số 1658/QĐ-TTg ngày 01/10/2021 của Thủ tướng Chính phủ phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn 2050.

6. Campiglio, E. (2016). Beyond carbon pricing: The role of banking and monetary policy in financing the transition to a low-carbon economy. Ecological Economics, pages 121, 220-230.

7. Kiernan, P. (2014). Risky Business, The Economist Intelligence Unit.

8. Leaton, J., Ranger, N., Ward, B., Sussams, L. & Brown, M. (2013), Unburnable Carbon 2013: Wasted Capital and Stranded Assets, London: Cacbon Tracker &The Grantham Research Institute, London School of Economics and Political Science.

9. Maylor, H. (2010). Project Management, 4th edition, London: Financial Times Prentice Hall.

10. Wang, e., Liu, x., Wu, j., & Cai, d. (2019). Green Credit, Debt Maturity, and Corporate Investment - Evidence from China. Sustainability, pages 11, 583.

TS. Đoàn Ngọc Phả (Trường Đại học Trà Vinh)

ThS. Trần Trọng Triết (Ngân hàng Nhà nước Chi nhánh tỉnh An Giang)