Những nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng số của sinh viên

Dịch vụ ngân hàng số là dịch vụ ngân hàng sử dụng các thiết bị thông minh, cho phép khách hàng cá nhân thực hiện các giao dịch tài chính, phi tài chính và các tiện ích nâng cao do ngân hàng cung cấp. Cụ thể, nền tảng số này không chỉ thỏa mãn tất cả nhu cầu tài chính của khách hàng (mở tài khoản, thanh toán, mở thẻ tín dụng, chuyển tiền nhanh...) mà còn kết nối rộng khắp với các hệ sinh thái lớn, như tiêu dùng, giải trí, đầu tư... Ngân hàng số là bước phát triển cao hơn của ngân hàng điện tử.

Tóm tắt: Trong bối cảnh của cuộc Cách mạng công nghiệp lần thứ tư hiện nay, các ngân hàng đẩy mạnh việc áp dụng số hóa các hoạt động để thích nghi với tình hình mới và giúp gia tăng giá trị cho khách hàng. Tuy nhiên, trong một nền kinh tế mới nổi như Việt Nam, phần lớn khách hàng còn dè dặt và hạn chế sử dụng, bất chấp những tính năng ưu việt mà dịch vụ này mang lại. Không như những nghiên cứu trước của nhóm tác giả mới chỉ quan tâm đến các đối tượng đã có thu nhập, nghiên cứu này tập trung vào ý định sử dụng của sinh viên, chủ yếu trên địa bàn Hà Nội. Kết quả cho thấy, sáu nhân tố ảnh hưởng tới ý định sử dụng bao gồm: Tính dễ sử dụng, tính hữu ích, cảm nhận rủi ro, quy chuẩn chủ quan, phong cách tiêu dùng và thái độ. Từ đó, nhóm tác giả đề xuất một số hàm ý quản trị giúp các ngân hàng nâng cao chất lượng dịch vụ ngân hàng số nhằm đáp ứng tốt hơn nhu cầu của khách hàng trong tương lai.

Từ khóa: Ngân hàng số, sinh viên, ý định sử dụng, Việt Nam.

FACTORS INFLUENCING UNIVERSITY STUDENTS INTENTION TO USE DIGITAL BANKING SERVICES

Abstract: Inthe context of the Fourth Industrail Revolution, banks are stepping up the application of digitalization to their operations in order to adapt to the new situation and help add values to customers. However, in an emerging economy like Vietnam, most customers are still hesitant and limited in using these services, despite the preeminent features that it brings. Unlike previous studies, which only focus on full time working people, this article studies the students intention to use Digital Banking services, mostly in Hanoi. This research figures out six factors influencing the use intention of students including: (1) Ease of Use, (2) Usefulness, (3) Perceived Risk, (4) Subjective Norm, (5) Consumption Style and (6) Attitude. Using the findings, the authors propose some governance implications to help banks continuously improve the quality of Digital Banking services to better meet the needs of customers in the future.

Keywords: Digital Banking, students, intention to use, Vietnam.

1. Giới thiệu

Dịch vụ ngân hàng số là dịch vụ ngân hàng sử dụng các thiết bị thông minh, cho phép khách hàng cá nhân thực hiện các giao dịch tài chính, phi tài chính và các tiện ích nâng cao do ngân hàng cung cấp. Cụ thể, nền tảng số này không chỉ thỏa mãn tất cả nhu cầu tài chính của khách hàng (mở tài khoản, thanh toán, mở thẻ tín dụng, chuyển tiền nhanh...) mà còn kết nối rộng khắp với các hệ sinh thái lớn, như tiêu dùng, giải trí, đầu tư... Ngân hàng số là bước phát triển cao hơn của ngân hàng điện tử. Ngân hàng số là một dịch vụ quan trọng trong việc gia tăng lòng trung thành của khách hàng đối với ngân hàng. Một cuộc khảo sát cho thấy, gần 20% khách hàng sẵn sàng chuyển sang một tổ chức tài chính khác nếu ngân hàng hiện tại của họ không cung cấp dịch vụ ngân hàng trực tuyến (Guru, Shanmugam, Alam, & Perera, 2003). Do đó, nghiên cứu về ý định sử dụng các dịch vụ ngân hàng kĩ thuật số được coi là cần thiết. Không chỉ tạo cơ hội cải thiện chất lượng dịch vụ, hoạt động cho ngành tài chính nói riêng, ngân hàng số còn góp phần vào thúc đẩy sự phát triển của nền kinh tế nói chung. Ngân hàng số mang đến rất nhiều lợi ích cho cả ba nhóm: Khách hàng - ngân hàng - chính phủ nói chung.

Trong giai đoạn hiện nay, ứng dụng công nghệ thay thế cho các phương pháp thanh toán truyền thống thủ công là tính tất yếu. Việc triển khai và cung cấp các dịch vụ này từ hệ thống ngân hàng, một mặt khẳng định vị thế của ngân hàng trong việc hiện đại hóa hạ tầng công nghệ cung cấp sản phẩm, dịch vụ tiện ích cho khách hàng, mặt khác, góp phần hạn chế việc sử dụng tiền mặt trong thanh toán, giúp tiết kiệm chi phí xã hội cũng như minh bạch hóa các hoạt động kinh doanh của các chủ thể trong nền kinh tế.

Hiện tại, khách hàng đã bắt đầu làm quen và đã có một số lượng tương đối người dùng đã và đang sử dụng dịch vụ ngân hàng số. Tuy nhiên, phần lớn khách hàng còn dè dặt, thăm dò và sử dụng còn hạn chế. Để thành công trong phát triển dịch vụ ngân hàng số, các ngân hàng và các tổ chức tài chính phải hiểu động cơ của khách hàng khi tiếp cận và sử dụng dịch vụ này. Ngoài ra, tuy có nhiều nghiên cứu trong và ngoài nước về các loại dịch vụ Fintech, nhưng chưa có nhiều tác giả trong nước thực sự đề cập sâu đến dịch vụ ngân hàng số tại Việt Nam.

2. Cơ sở lí thuyết và phương pháp nghiên cứu

2.1. Cơ sở lí thuyết

Ngân hàng số là một hình thức ngân hàng số hóa tất cả những hoạt động và dịch vụ ngân hàng truyền thống. Theo đó, mọi giao dịch ngân hàng đều được thực hiện qua Internet thông qua các hình thức như GPRS/3G/4G/Wifi, diễn ra mọi lúc, mọi nơi. Dịch vụ ngân hàng số giúp ngân hàng tiết kiệm chi phí, nâng cao chất lượng dịch vụ, từ đó nâng cao vị thế, uy tín và khả năng cạnh tranh. Ngân hàng số còn mang lại giá trị mới cho khách hàng, tiết kiệm thời gian, chi phí, tiện lợi, mọi lúc, mọi nơi, nhanh chóng và hiệu quả (Đỗ Hoài Linh và Khúc Thế Anh, 2016).

Chính bởi tầm quan trọng và xu hướng phát triển tất yếu của ngân hàng số nên đã có lí thuyết liên quan đến ý định sử dụng ngân hàng số như lí thuyết chấp nhận công nghệ (TAM), lí thuyết hành động hợp lí (TRA), lí thuyết hành vi có kế hoạch (TPB), lí thuyết thống nhất chấp nhận và sử dụng công nghệ (UTAUT) và lí thuyết khuếch tán đổi mới (IDT). Đây đều là các mô hình được sử dụng rộng rãi trong nhiều nghiên cứu trong nước và quốc tế.

Chủ đề những nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng số đã được một số nhà nghiên cứu trong và ngoài nước thực hiện. Tại Việt Nam, một số nghiên cứu nổi bật như nghiên cứu của Nguyễn Thị Ngà và cộng sự (2021), Hà Nam Khánh Giao và Trần Kim Châu (2020)… Mỗi nghiên cứu với phạm vi nghiên cứu khác nhau có kết quả không trùng lặp với nhau. Đồng thời, thông qua quá trình khảo lược nghiên cứu, nhóm tác giả nhận ra rằng, chưa có nghiên cứu nào về những nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng số của sinh viên - đối tượng chưa có thu nhập ổn định, nhưng có nhu cầu sử dụng các ứng dụng công nghệ cao.

2.2. Mô hình nghiên cứu

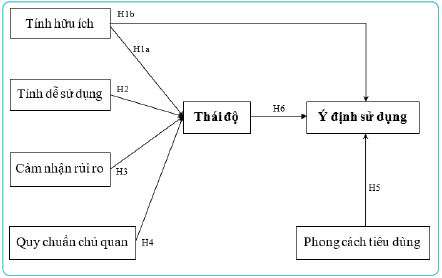

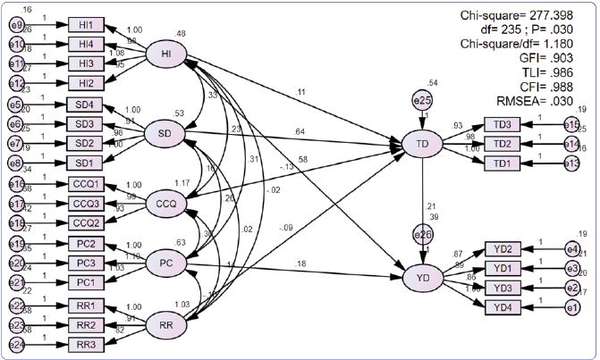

Nhằm khám phá các nhân tố ảnh hưởng đến ý định và thái độ sử dụng ngân hàng số của sinh viên, nhóm tác giả xây dựng mô hình nghiên cứu thông qua việc tham khảo những nghiên cứu đi trước. Mô hình đề xuất đánh giá các yếu tố tác động đến ý định lựa chọn sử dụng dịch vụ và đưa ra các giả thuyết như Hình 1.

Hình 1. Mô hình nghiên cứu đề xuất

Nguồn: Tác giả đề xuất

Nguồn: Tác giả đề xuất

Cảm nhận tính hữu ích là mức độ tin tưởng rằng sử dụng mô hình công nghệ giúp cải thiện hiệu quả công việc (Davis, 1989). Ngân hàng số có những tính năng nổi bật như thanh toán quét mã VNPay QR, gửi tiền tiết kiệm online, mua vé máy bay, khách sạn... đang được sử dụng nhiều trong thời gian gần đây. Chính vì cảm nhận được sự hữu ích mà khách hàng sẽ quyết định sử dụng. Giả thuyết đặt ra là:

H1a: Tính hữu ích có tác động tích cực đến thái độ sử dụng.

H1b: Tính hữu ích có tác động tích cực đến ý định sử dụng.

Tính dễ sử dụng cảm nhận được định nghĩa là sự nhận thức của một cá nhân trong việc tin rằng sử dụng dịch vụ công nghệ một cách thoải mái và không cần nhiều nỗ lực (Davis, 1989). Đây là yếu tố quan trọng để giữ chân khách hàng tiếp tục sử dụng các dịch vụ ngân hàng số. Giả thuyết đưa ra là:

H2: Tính dễ sử dụng có tác động tích cực đến thái độ sử dụng.

Rủi ro nhận thức là mức độ mà một người sử dụng tin rằng nó là an toàn để sử dụng hoặc hậu quả tiêu cực có thể xảy ra. Nghiên cứu đưa ra giả thuyết:

H3: Cảm nhận rủi ro có tác động tiêu cực đến thái độ.

Quy chuẩn chủ quan được định nghĩa là nhận thức của một cá nhân, khi cá nhân đó tham khảo ý kiến của những người mà họ cho là quan trọng trong việc nên hay không nên thực hiện hành vi (Fishbein và Ajzen, 1975). Từ đó, đề xuất giả thuyết:

H4: Quy chuẩn chủ quan có tác động tích cực đến thái độ sử dụng.

Giới trẻ được đánh giá là những người tiên phong cho những trào lưu mới, thời thượng và táo bạo. Đồng thời, họ là những người đi đầu cho xu hướng sử dụng những dịch vụ mới hiện đại hơn. Ngân hàng số sẽ trở thành xu hướng và định hình phong cách giới trẻ trong các giao dịch giúp họ thể hiện sự tự tin đối với việc bắt kịp một xu hướng tất yếu trong nền kinh tế. Đặt ra giả thuyết:

H5: Phong cách tiêu dùng có tác động tích cực đến ý định sử dụng.

Mặc dù thái độ của cá nhân là nhất quán, song, vẫn có thể bị ảnh hưởng bởi yếu tố bên ngoài trong lâu dài (Schiffman và cộng sự, 2010). Để khách hàng có thái độ tích cực với dịch vụ này thì các ngân hàng phải tác động lên thái độ của họ. Do đó giả thuyết được đưa ra:

H6: Thái độ có tác động tích cực tới ý định sử dụng.

2.3. Phương pháp nghiên cứu

Để đánh giá sự ảnh hưởng của 06 nhân tố đến ý định sử dụng dịch vụ ngân hàng số, bao gồm: Tính hữu ích, tính dễ sử dụng, cảm nhận rủi ro, quy chuẩn chủ quan, phong cách tiêu dùng và thái độ, nhóm tác giả sử dụng hệ số Cronbach’s Alpha nhằm đánh giá độ tin cậy của thang đo; phân tích nhân tố khám phá EFA, nhân tố khẳng định CFA và kiểm định lại mô hình lí thuyết với mô hình SEM. Phần mềm SPSS 20 được sử dụng để xác định các nhân tố ảnh hưởng và mức độ ảnh hưởng của chúng đến ý định sử dụng dịch vụ ngân hàng số. Với thang đo được xây dựng gồm 24 biến quan sát, đề tài đã thu về được 252 phiếu, trong đó có 206 phiếu hợp lệ, đối tượng là sinh viên, chủ yếu tại địa bàn Hà Nội, đảm bảo mẫu nghiên cứu theo Hair và cộng sự (1998).

2.4. Kết quả nghiên cứu

Kết quả đánh giá thang đo

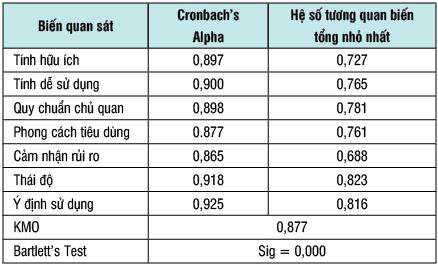

Hệ số Cronbach’s Alpha của tất cả 07 biến quan sát đều lớn hơn 0,7 và hệ số tương quan biến tổng đều lớn hơn 0,3 cho thấy, mối quan hệ giữa các biến quan sát với biến tổng đạt độ tin cậy. Kết quả phân tích nhân tố khám phá EFA cũng cho thấy, dữ liệu được sử dụng trong phân tích đảm bảo phù hợp với phân tích yếu tố với giá trị KMO bằng 0,877 (> 0,5) và giá trị Sig. của kiểm định Bartlett là 0,00 (< 0,05). (Bảng 1)

Bảng 1. Bảng đánh giá thang đo

Nguồn: Nghiên cứu của tác giả

Nguồn: Nghiên cứu của tác giả

Phân tích nhân tố khẳng định CFA

Mô hình nhận được các giá trị TLI = 0,986, CFI = 0,988, GFI = 0,903 đều lớn hơn 0,9; Cmin/df = 1,180 (< 3), RMSEA = 0,030 (< 0,08) chứng tỏ mô hình phù hợp với dữ liệu nghiên cứu. (Hình 2)

Hình 2. Mô hình SEM (chuẩn hóa)

Nguồn: Nghiên cứu của tác giả

Nguồn: Nghiên cứu của tác giả

Kiểm định mô hình lí thuyết

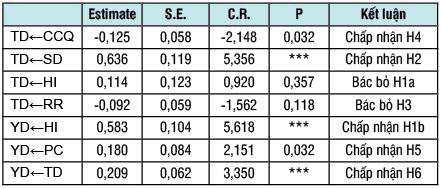

Bảng 2. Bảng mối quan hệ giữa các biến số trong mô hình chính thức

***: Thể hiện mức ý nghĩa 1% Nguồn: Nghiên cứu của tác giả

Kết quả phân tích SEM ở Bảng 2 cho thấy nhân tố tính dễ sử dụng (SD) và quy chuẩn chủ quan (CCQ) có tác động đến thái độ (TD) của sinh viên đối với việc sử dụng dịch vụ ngân hàng số vì P-value < 0,05; hai nhân tố còn lại là tính hữu ích (HI) và cảm nhận rủi ro (RR) không ảnh hưởng đến thái độ với P-value lần lượt là 0,357 và 0,118 (> 0,05).

Cả ba nhân tố tính hữu ích, phong cách tiêu dùng (PC) và thái độ đều chứng minh được sự tác động lên ý định sử dụng (YD) của sinh viên đối với dịch vụ ngân hàng số. Trong đó, tính hữu ích có mức độ tác động lớn nhất với trọng số chuẩn hóa 0,583, lần lượt sau đó là thái độ (0,209) và phong cách tiêu dùng (0,18).

3. Kết luận và hàm ý chính sách

Về mặt học thuật, nghiên cứu đã góp phần giới thiệu thang đo lường ý định sử dụng ngân hàng số trong bối cảnh nghiên cứu tại Việt Nam. Nghiên cứu này đã kiểm định các mô hình truyền thống trong nghiên cứu hành vi người tiêu dùng trước đây. Bên cạnh đó, nghiên cứu đề xuất cách tiếp cận mới để đo lường ý định sử dụng dịch vụ ngân hàng số thông qua vai trò trung gian thái độ khách hàng để dự đoán ý định sử dụng của người tiêu dùng. Kết quả nghiên cứu cũng đã xác nhận vai trò trung gian của thái độ đối với ý định sử dụng ngân hàng số.

Trong bối cảnh của nghiên cứu, ý định sử dụng dịch vụ ngân hàng số chịu tác động bởi ba nhân tố chính sau: Tính hữu ích, phong cách tiêu dùng và thái độ tiêu dùng. Kết quả nghiên cứu giúp các nhà cung cấp dịch vụ ví điện tử hiểu thêm về khách hàng, hiểu những kì vọng của họ cũng như ý kiến đánh giá của họ về ý định sử dụng dịch vụ này. Trong đó, tính hữu ích là thành phần có ảnh hưởng mạnh nhất đến ý định sử dụng của sinh viên.

Từ kết quả nghiên cứu, nhóm tác giả đề xuất hàm ý chính sách liên quan đến dịch vụ ngân hàng số của các ngân hàng như sau:

Một là, tận dụng các tiến bộ công nghệ để nâng cao tính hữu ích trong dịch vụ. Tính hữu ích thể hiện tầm quan trọng của dịch vụ ngân hàng số, các tiện ích ấy kết hợp với tính dễ sử dụng thì quyết định sử dịch vụ ngân hàng số sẽ tăng lên đáng kể. Ngân hàng cần tích cực kết nối với bên thứ ba trong ứng dụng ngân hàng như trung gian thanh toán, nhà cung cấp dịch vụ, website thương mại điện tử... mang đến nhiều ưu đãi, tiện ích cho khách hàng.

Hai là, tăng trải nghiệm người dùng qua tốc độ xử lí các giao dịch nhanh, thao tác trên mỗi tính năng đơn giản nhất có thể. Ứng dụng hướng đến hỗ trợ người dùng xử lí các giao dịch tài chính thuận tiện và an toàn nhất.

Ba là, sử dụng các công cụ marketing để tiếp cận đến sinh viên và nhiều đối tượng trong xã hội. Nhằm thu hút thêm các khách hàng đến với dịch vụ này thì các ngân hàng nên thực hiện liên minh với cả các ngành kinh doanh khác như giáo dục, viễn thông, điện lực, thuế, bảo hiểm... để đạt lợi ích đôi trong việc quảng bá và tăng độ phủ sóng dịch vụ này trên toàn quốc.

Bốn là, phải thường xuyên cải tiến, nâng cấp ứng dụng để phù hợp với thời đại, đặc biệt là với giới trẻ. Những vấn đề hiện đại, cái mới, tiện lợi và hữu ích sẽ phù hợp với sinh viên hiện nay, đặc biệt trong bối cảnh hầu như ai cũng có Smartphone và online thường xuyên. Do đó, sử dụng ứng dụng phù hợp với phong cách sinh viên ngày nay cũng là một cách thức thể hiện đẳng cấp với bạn bè.

Năm là, cần chú trọng đến các biện pháp bảo mật an toàn. Sinh viên là đối tượng sử dụng trẻ nên còn khá chủ quan, tuy nhiên, hạn chế rủi ro trong quá trình sử dụng dịch vụ là điều mà khách hàng và ngân hàng luôn quan tâm đến. Ngân hàng cần đảm bảo tất cả khách hàng thực hiện giao dịch đọc và hiểu rõ chính sách bảo mật của mình, khi khách hàng nhận thức rõ chính sách bảo mật của ngân hàng, cảm nhận của khách hàng về độ an toàn của dịch vụ ngân hàng điện tử sẽ tăng lên. Gia tăng tính an toàn đòi hỏi không chỉ các khuyến nghị từ phía ngân hàng mà còn cần khuyến nghị về hạ tầng công nghệ thông tin, pháp luật thương mại điện tử của cơ quan quản lí nhà nước, ý thức bảo mật trong quá trình sử dụng dịch vụ của chính khách hàng.

Tài liệu tham khảo:

1. Davis, F. D. 1989, Perceived Usefulness Perceived Ease of Use, and User Acceptance of Information Technology, Mis Quarterly, Vol. 13, pp. 319- 340.

2. Davis, F. D., Bagozzi, R. P. & Warshaw, P. R. 1989, User Acceptance of Computer - Technology - a Comparison of Theoretical-Models, Management Science, Vol. 35, pp. 982-1003.

3. Đỗ Hoài Linh và Khúc Thế Anh (2016), Digital marketing trong ngân hàng - Kinh nghiệm quốc tế và khuyến nghị cho ngân hàng thương mại Việt Nam, Tạp chí Ngân hàng, số 20, tháng 11/2016.

4. Hà Nam Khánh Giao và Trần Kim Châu (2020), Nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ SmartBanking - Nghiên cứu thực nghiệm tại BIDV - Chi nhánh Bắc Sài Gòn”, Tạp chí Khoa học và Đào tạo Ngân hàng, số 220, tháng 9/2020.

5. Nguyễn Thị Ngà, Tuyết Hằng, Ngọc Huyền, Cẩm Thư, Hoàng Lam (2021), Các nhân tố ảnh hưởng đến chấp nhận sử dụng dịch vụ ngân hàng số, Tạp chí Thị trường Tài chính tiền tệ, 03/10/2021.

6. Việt Nam hội nhập (2021), Việt Nam đứng trong top 10 thế giới lượng người dùng Smartphone, tháng 6/2021.

7. Ái Nhiên (2021), Ngân hàng số đa tiện ích được nhiều khách hàng lựa chọn, Thời báo Ngân hàng, 10/8/2021.

TS. Đào Thị Thương, Nguyễn Mai Chi, Vũ Đình Đức, Đinh Quốc Trung, Đoàn Trung Hiếu, Đặng Thành Vinh

Trường Đại học Ngoại thương