Nhân tố quyết định chấp nhận liên tục ví điện tử ở Việt Nam

Ví điện tử là một xu hướng công nghệ mới đang ngày càng phổ biến, thu hút sự quan tâm của nhiều nhà nghiên cứu và các doanh nghiệp. Trong thị trường ngày càng cạnh tranh, việc xây dựng sự hài lòng khách hàng rất quan trọng để tạo và duy trì lợi thế cạnh tranh.

Tóm tắt: Mục tiêu của bài viết là xem xét thái độ và sự hài lòng trong việc chấp nhận liên tục ví điện tử. Nghiên cứu dựa trên cơ sở của các lý thuyết như mô hình chấp nhận công nghệ (TAM), mô hình lý thuyết thống nhất về chấp nhận và sử dụng công nghệ (UTAUT) và các nghiên cứu liên quan để kiểm định mô hình cấu trúc tuyến tính (SEM) của 238 mẫu khảo sát từ những người đã từng sử dụng hoặc có ý định tiếp tục sử dụng ví điện tử MoMo. Những phát hiện cho thấy, các yếu tố như khả năng tương thích dịch vụ, nhận thức bảo mật, chương trình khách hàng thân thiết và mạng lưới người bán có quan hệ cấu trúc với thái độ hướng tới ví điện tử, sự hài lòng khách hàng và chấp nhận liên tục ví điện tử.

Từ khóa: Chấp nhận liên tục, sự hài lòng khách hàng, Momo, ví điện tử.

DETERMINANTS OF E-WALLET CONTINUOUS ADOPTION IN VIETNAM

Abstract: This article examines the attitude and satisfaction in the e-wallet continuous adoption. The study is grounded in theories such as technology acceptance model (TAM); unified theory of acceptance and use of technology (UTAUT) and related researches to test a structural equation modeling (SEM) with the data is collected from 238 participants who have used or have continuous intention to use MoMo e-wallet. The findings provided four factors such as service compatibility, perceived security, value of reward programs, merchant network have structural relationship with attitude toward e-wallet, customer satisfaction, and e-wallet continuous adoption.

Keywords: Continuous adoption, customer satisfaction, Momo, e-wallet.

1. Giới thiệu

Ví điện tử là một xu hướng công nghệ mới đang ngày càng phổ biến, thu hút sự quan tâm của nhiều nhà nghiên cứu và các doanh nghiệp. Trong thị trường ngày càng cạnh tranh, việc xây dựng sự hài lòng khách hàng rất quan trọng để tạo và duy trì lợi thế cạnh tranh. Ở Việt Nam, có khoảng 76% cá nhân sử dụng ví điện tử (Visa, 2022), với tốc độ tăng trưởng thanh toán điện tử hằng năm được dự báo khoảng 9,8% từ năm 2024 đến năm 2029 (Mordor Intelligence, 2024). Theo đó, các nhà cung cấp ví điện tử đã liên minh độc quyền với các siêu ứng dụng và kết nối một số tổ chức công nghệ tài chính (Fintech) để khai thác khách hàng, đặc biệt, MoMo, ShopeePay và ZaloPay đã nổi lên như là những ví điện tử hàng đầu, với tỉ lệ thâm nhập thị trường cao nhất, trong đó ví MoMo chiếm tới gần 70% thị phần ví điện tử tại Việt Nam (Ngô Huyền, 2024).

Các lý thuyết chấp nhận và sử dụng công nghệ như TAM, UTAUT giúp xác định những yếu tố ảnh hưởng đến ý định và hành vi sử dụng ví điện tử của người tiêu dùng (Imtiaz và Nurazean, 2014). Mô hình TAM của Davis (1989) và lý thuyết UTAUT của Venkatesh và cộng sự (2003) có thể dự đoán hành vi của người sử dụng, để từ đó đánh giá tiềm năng phát triển của thị trường ví điện tử. Bên cạnh đó, TAM và UTAUT còn cung cấp khung lý thuyết chuẩn để đánh giá hiệu quả của các giải pháp ví điện tử khác nhau và mở ra nhiều hướng nghiên cứu mới về ví điện tử (Imtiaz và Nurazean, 2014). Mặt khác, để các doanh nghiệp có thể nắm bắt được mức độ hài lòng của khách hàng đối với các sản phẩm hoặc dịch vụ mà họ cung cấp như ngân hàng điện tử, thanh toán điện tử, ví điện tử, để từ đó, có thể đưa ra những định hướng phù hợp, nhằm xây dựng các chiến lược kinh doanh hiệu quả, đáp ứng tốt hơn nhu cầu của khách hàng, tăng cường sự hài lòng của khách hàng và giữ chân họ sử dụng ví điện tử lâu dài (Nadhira và cộng sự, 2021). Ngoài ra, sự chấp nhận liên tục ví điện tử còn giúp người tiêu dùng có thêm kiến thức về cách sử dụng hiệu quả và an toàn trong thanh toán, đồng thời, tận dụng tối đa các lợi ích của ví điện tử (Nadhira và cộng sự, 2021). Người tiêu dùng còn dựa trên kết quả nghiên cứu để bảo vệ quyền lợi của bản thân khi sử dụng ví điện tử như khiếu nại khi gặp sự cố, tranh chấp và các nhà cung cấp ví điện tử có trách nhiệm giải quyết khiếu nại của khách hàng một cách công bằng, minh bạch (Nadhira và cộng sự, 2021). Sự chấp nhận liên tục ví điện tử có thể mang lại nhiều lợi ích cho cá nhân và xã hội. Do đó, nghiên cứu chấp nhận liên tục ví điện tử đối với trường hợp của MoMo, ví điện tử có tỉ lệ người sử dụng nhiều nhất ở Việt Nam là công việc có ý nghĩa cả về mặt thực tiễn và học thuật.

2. Cơ sở lý thuyết và mô hình nghiên cứu

Cơ sở lý thuyết

Ví điện tử đóng vai trò nền tảng để giữ tài khoản giao dịch của người sử dụng một cách chi tiết đối với các giao dịch không dùng tiền mặt (Pahwa, 2023). Sự đổi mới của Fintech tạo ra các hệ thống thanh toán điện tử hiện đại, trong đó khách hàng có thể mua hàng dễ dàng và nhanh chóng (Tun, 2020).

TAM chỉ ra sự ảnh hưởng của các yếu tố dễ sử dụng và sự hữu ích của công nghệ đến thái độ hướng đến sử dụng công nghệ và ý định hành vi sử dụng công nghệ (Davis, 1989). Theo đó, những yếu tố bên ngoài tác động đến cá nhân sẽ làm tăng hoặc giảm nhận thức của người đó (Davis, 1989). Khi nhận thức hữu ích tăng thì ý định sử dụng sẽ mang lại cho nhiều lợi ích hơn họ nghĩ và việc sử dụng ví điện tử cũng dễ dàng, không quá phức tạp đối với thái độ về việc sử dụng ví điện tử (Venkatesh và Davis, 2000).

UTAUT giải thích, dự đoán sự chấp nhận và sử dụng công nghệ mới của người sử dụng (Venkatesh và cộng sự, 2003). UTAUT được phát triển dựa trên các mô hình lý thuyết về chấp nhận công nghệ trước đó. Theo đó, UTAUT có thể dự đoán sự chấp nhận và sử dụng ví điện tử. Venkatesh và cộng sự (2012) mở rộng UTAUT và bổ sung thêm các yếu tố quan trọng cho thị trường tiêu dùng thành lý thuyết UTAUT2 (Venkatesh và cộng sự, 2012), UTAUT2 được sử dụng để phát triển chiến lược hiệu quả và thúc đẩy sự chấp nhận liên tục công nghệ.

Sự hài lòng khách hàng đối với ví điện tử là khác nhau tùy thuộc vào sự trải nghiệm và nhu cầu cá nhân của từng người (Liao và cộng sự, 2009). Cụ thể, đối với ví điện tử, mọi thứ diễn ra nhanh chóng, không chỉ tiết kiệm thời gian và chi phí tối đa, mà còn mang đến các ưu đãi hấp dẫn giúp khách hàng mua sắm tiết kiệm hơn (Liao và cộng sự, 2009). Bên cạnh đó, với nhiều tính năng như thanh toán hóa đơn, nạp tiền điện thoại, mua sắm trực tuyến, ví điện tử có thể đáp ứng được mọi nhu cầu của khách hàng.

Mô hình và các giả thuyết nghiên cứu

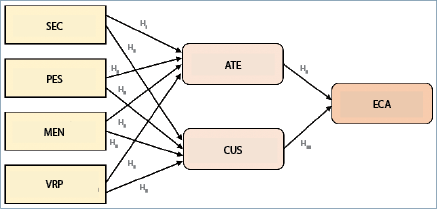

Dựa trên cơ sở các lý thuyết như TAM của Davis (1989); UTAUT của Venkatesh và cộng sự (2003); UTAUT2 của Venkatesh và cộng sự (2012); khái niệm sự hài lòng khách hàng của Liao và cộng sự (2009); các nghiên cứu có liên quan của Nguyễn và cộng sự (2024); Dewi và cộng sự (2023); Johan và cộng sự (2022), mô hình nghiên cứu được đề xuất như Hình 1, chi tiết các khái niệm như sau:

Hình 1: Mô hình nghiên cứu

Nguồn: Đề xuất của nhóm tác giả

- Thái độ hướng tới ví điện tử (Attitude toward e-wallet - ATE) là mức độ đánh giá chung của cá nhân về ví điện tử, bao gồm niềm tin, cảm xúc và hành vi tiềm năng của họ đối với việc sử dụng ví điện tử (Jaradat và Mashaqba, 2014). Ngoài ra, cá nhân có xu hướng tránh sự bất hòa về nhận thức với sự phù hợp giữa thái độ và hành vi (Kuester và Benkenstein, 2014). Các nghiên cứu đã khẳng định rằng, thái độ tích cực sẽ làm tăng ý định một cách liên tục (Rahi và cộng sự, 2021).

- Sự hài lòng khách hàng (Customer satisfaction - CUS) là sự trải nghiệm ban đầu của người sử dụng sản phẩm hoặc dịch vụ, gồm cảm giác tích cực và sự hài lòng tổng thể (Chuah và cộng sự, 2017). Các nghiên cứu chỉ ra rằng, sự hài lòng dẫn đến hành vi lặp đi lặp lại do xu hướng lặp lại những trải nghiệm (Daragmeh và cộng sự, 2021). Sự hài lòng khách hàng đối với ví điện tử được xác định bởi nhiều yếu tố, trong đó đáng chú ý nhất là sự tin tưởng, chất lượng hệ thống, chất lượng thông tin và chất lượng dịch vụ (Chalik và Faturohman, 2022).

- Khả năng tương thích dịch vụ (Service compatibility - SEC) là các tính năng tương ứng với nhu cầu, giá trị và lối sống của người sử dụng, rất quan trọng đối với sự thích ứng ban đầu (Kleijnen và cộng sự, 2007). Thái độ tích cực có thể phát sinh khi cung cấp dịch vụ và tính năng phù hợp với sở thích cá nhân, khả năng tương thích dịch vụ cho thấy dịch vụ đáp ứng được nhu cầu của người sử dụng và làm tăng sự hài lòng khách hàng (Kleijnen và cộng sự, 2007). Bên cạnh đó, khả năng tương thích có thể tác động tích cực đến thái độ hướng tới việc sử dụng (Ilieva và cộng sự, 2023). Do đó, nhóm tác giả đề xuất giả thuyết nghiên cứu H1 và H2 như sau:

H1: Khả năng tương thích dịch vụ có tác động tích cực đến thái độ hướng tới ví điện tử.

H2: Khả năng tương thích dịch vụ có tác động tích cực đến sự hài lòng khách hàng.

- Nhận thức bảo mật (Perceived security - PES) là yếu tố quan trọng trong kinh doanh số và giao dịch tài chính, đặc biệt là thông tin xác thực của người sử dụng (Flavian và cộng sự, 2006). Theo đó, người sử dụng có thể mong đợi các nền tảng bảo mật tốt nhất và toàn vẹn dữ liệu (Kumar và cộng sự, 2018). Khi người sử dụng cảm thấy sự an toàn về tài sản và thông tin cá nhân thì sự hài lòng sẽ được thể hiện rõ ràng (Liu và cộng sự, 2020). Những phát hiện trước đó cũng xác nhận sự tác động tích cực của nhận thức bảo mật đến với thái độ hướng tới ví điện tử (Shaw và cộng sự, 2024). Do đó, giả thuyết nghiên cứu H3 và H4 được đề xuất như sau:

H3: Nhận thức bảo mật có tác động tích cực đến thái độ hướng tới ví điện tử.

H4: Nhận thức bảo mật có tác động tích cực đến sự hài lòng khách hàng.

- Mạng lưới người bán (Merchant network - MEN) đề cập đến mức độ các nền tảng có sẵn có thể truy cập được để hỗ trợ thực hiện các giao dịch (Bounie và cộng sự, 2016). Khái niệm mạng lưới người bán được điều chỉnh từ các tác động bên ngoài của mạng lưới, phản ánh mức độ chấp nhận của người bán trong thanh toán điện tử (Pal và cộng sự, 2020). Các nghiên cứu chỉ ra rằng, mạng lưới người bán có ảnh hưởng tích cực đến thái độ hướng tới ví điện tử (Zhou và cộng sự, 2023). Mặt khác, mạng lưới người bán cũng có ảnh hưởng đáng kể đến sự hài lòng khách hàng (Ramanathan và cộng sự, 2017). Do đó, nhóm tác giả đề xuất giả thuyết nghiên cứu H5 và H6 như sau:

H5: Mạng lưới người bán có tác động tích cực đến thái độ hướng tới ví điện tử.

H6: Mạng lưới người bán có tác động tích cực đến sự hài lòng khách hàng.

- Chương trình khách hàng thân thiết (Value of reward programs - VRP) là khả năng ảnh hưởng đến hành vi của khách hàng thông qua các ưu đãi khuyến khích tiếp tục mua sắm (Kivetz và Simonson, 2002). Các chương trình ưu đãi này có khả năng nâng cao sự hài lòng của khách hàng, từ đó, thúc đẩy thái độ tích cực đối với sự chấp nhận liên tục ví điện tử (Ilieva và cộng sự, 2023). Bên cạnh đó, chương trình khách hàng thân thiết cũng có tác động tích cực đến sự hài lòng của khách hàng thông qua việc cung cấp các khuyến mãi, giúp tăng cường sự cam kết và lòng trung thành của khách hàng (Johan và cộng sự, 2022). Do đó, nhóm tác giả đề xuất giả thuyết nghiên cứu H7 và H8 như sau:

H7: Chương trình khách hàng thân thiết có tác động tích cực đến thái độ hướng tới ví điện tử.

H8: Chương trình khách hàng thân thiết có tác động tích cực đến sự hài lòng khách hàng.

- Chấp nhận liên tục ví điện tử (e-wallet continuous adoption - ECA) là ý định của người sử dụng tiếp tục sử dụng hệ thống thông tin (Bhattacherjee, 2001). Khái niệm chấp nhận liên tục ví điện tử được nghiên cứu trong nhiều bối cảnh khác nhau, ví dụ, ngân hàng (Rahi và cộng sự, 2021); học tập trực tuyến (Emran và cộng sự, 2020); ví điện tử (Daragmeh và cộng sự, 2021). Các nghiên cứu chỉ ra rằng, sự hài lòng và thái độ hướng tới hành vi là những yếu tố quan trọng nhất có ảnh hưởng tích cực đến sự chấp nhận liên tục sử dụng ví điện tử (Liao và cộng sự, 2009; Thaker và cộng sự, 2024). Do đó, đối với sự chấp nhận liên tục ví điện tử, giả thuyết nghiên cứu H9 và H10 được đề xuất như sau:

H9: Thái độ hướng tới ví điện tử có tác động tích cực đến chấp nhận liên tục ví điện tử.

H10: Sự hài lòng khách hàng có tác động tích cực đến chấp nhận liên tục ví điện tử.

3. Phương pháp nghiên cứu

Nghiên cứu này đề xuất và kiểm định mô hình cấu trúc của thái độ hướng tới ví điện tử và sự hài lòng khách hàng đối với sự chấp nhận liên tục ví điện tử. Nghiên cứu được thực hiện theo phướng pháp định lượng. Bảng câu hỏi sử dụng thang đo Likert năm điểm: 1 - rất không đồng ý; 2 - không đồng ý; 3 - bình thường; 4 - đồng ý; và 5 - rất đồng ý. Các thành phần thang đo bao gồm: Khả năng tương thích dịch vụ (SEC) với bốn biến quan sát; Nhận thức bảo mật (PES) với bốn biến quan sát; Mạng lưới người bán (MEN) với bốn biến quan sát (theo nghiên cứu của Johan và cộng sự (2022)); Chương trình khách hàng thân thiết (VRP) với bốn biến quan sát; Thái độ hướng tới ví điện tử (ATE) với năm biến quan sát (theo nghiên cứu của Aydin và Burnaz (2016)); Sự hài lòng khách hàng (CUS) với ba biến quan sát của Daragmeh và cộng sự (2021); Chấp nhận liên tục ví điện tử (ECA) với bốn biến quan sát của Bhattacherjee (2001).

Bảng câu hỏi được gửi đến đối tượng khảo sát là những người đã từng sử dụng hoặc có ý định tiếp tục sử dụng ví MoMo ở Việt Nam để thu thập dữ liệu trực tuyến qua Google Docs. Nghiên cứu thực hiện lấy mẫu theo phương pháp thuận tiện trong khoảng thời gian ba tháng. Tổng cộng có tất cả 238 mẫu hợp lệ trong tổng số 250 mẫu thu thập, dữ liệu được phân tích bằng các phần mềm SPSS và AMOS.

4. Kết quả nghiên cứu

Thống kê mô tả

Về giới tính: Có sự khác biệt đáng kể với nam là 39,2%; nữ là 60,2%; giới tính khác là 0,6% trong tổng số người sử dụng ví MoMo được khảo sát. Về độ tuổi: Từ 18 tuổi đến 22 tuổi chiếm tỉ lệ cao nhất với 61,1%, tiếp theo lần lượt là các nhóm tuổi từ 23 tuổi đến 29 tuổi chiếm 22,5%; dưới 18 tuổi chiếm 9,4%; từ 30 tuổi đến 39 tuổi chiếm 4,8%; và trên 40 tuổi chiếm 2,0%. Về trình độ học vấn: Với đa số người tham gia khảo sát đạt trình độ đại học với 64,4%; trình độ sau đại học với 18,1%; trình độ trung học phổ thông với 17,5%. Về thu nhập: Tỉ lệ giảm dần theo thứ tự là dưới 5 triệu đồng/tháng chiếm 48,9%; từ 5 triệu đến 10 triệu đồng/tháng chiếm 23,5%; từ 11 triệu đến 20 triệu đồng/tháng chiếm 21,7%; thu nhập trên 20 triệu đồng/tháng chiếm 6,9% trong tổng số người tham gia khảo sát. Về vị trí công việc: Hầu hết người sử dụng ví MoMo là học sinh - sinh viên chiếm tỉ lệ 60,6%, tiếp theo là nhân viên; quản lý các cấp và các vị trí khác chiếm tỉ lệ lần lượt là 25,1%; 12,7%; và 0,8%. Về tần suất sử dụng ví MoMo: Số lần sử dụng trong tuần không có sự chênh lệch đáng kể với 1 lần; 3 lần; 5 lần và 7 lần chiếm tỉ lệ lần lượt là 21,8%, 32,9%, 20,7% và 24,6% người sử dụng.

Phân tích độ tin cậy

Phân tích độ tin cậy của 7 biến tiềm ẩn với 28 biến quan sát với các hệ số Cronbach Alpha có giá trị từ 0,815 đến 0,918. Kết quả phân tích độ tin cậy cho thấy, tất cả các thang đo đều đạt độ tin cậy (> 0,6), với các hệ số tương quan biến tổng đều đạt yêu cầu phân tích (> 0,4).

Phân tích nhân tố khám phá (EFA)

Thực hiện EFA lần thứ nhất loại hai biến quan sát của yếu tố MEN và CUS, do có hệ số tải nhân tố thấp (< 0,5). Kết quả EFA lần thứ hai cho thấy, các nhân tố trích từ 26 biến quan sát được rút thành 7 nhân tố trong ma trận xoay yếu tố theo phép xoay Promax, kết quả EFA phù hợp với mô hình lý thuyết đề xuất ban đầu với các yếu tố là SEC, PES, MEN, VRP, ATE, CUS và ECA. Cụ thể, chỉ số KMO = 0,875 (> 0,5); kiểm định Bartlett có ý nghĩa thống kê p = 0,000 (< 0,001), cho thấy các thang đo có tương quan với nhau, nên dữ liệu phù hợp với phân tích EFA. Tổng phương sai trích (TV) của 7 thành phần là 74,614%, nên các thành phần này giải thích được khoảng 74,614% sự biến thiên của các biến quan sát.

Phân tích nhân tố khẳng định (CFA)

Thực hiện CFA lần thứ nhất loại một biến quan sát của yếu tố ATE, do có hệ số tải nhân tố thấp (< 0,6). Kết quả CFA lần thứ hai cho thấy các chỉ số đạt yêu cầu phân tích, cụ thể CMIN/dF = 1,864 (< 2) và có ý nghĩa thống kê (p = 0,000), các chỉ số TLI = 0,952 (> 0,9); CFI = 0,961 (> 0,9); GFI = 0,881 (> 0,8), và chỉ số RMSEA = 0,065 (< 0,08).

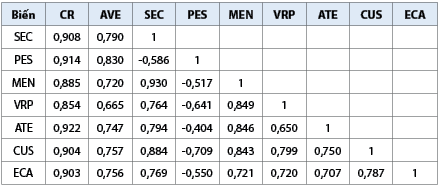

Theo kết quả CFA, các giá trị của phương sai trích trung bình (AVE) nằm trong khoảng từ 0,665 đến 0,830 (> 0,5), và độ tin cậy tổng hợp (CR) có giá trị từ 0,854 đến 0,914 (> 0,6), nên mô hình phù hợp với dữ liệu thực tế và thang đo đạt giá trị hội tụ. Bên cạnh đó, giá trị AVE của mỗi thành phần lớn hơn hệ số tương quan bình phương (r2) tương ứng. Do đó, mô hình đo lường của tất cả cấu trúc đều đạt yêu cầu phân tích. (Bảng 1)

Bảng 1: Các chỉ số phân tích CFA và hệ số tương quan

CR: Độ tin cậy tổng hợp; AVE: Phương sai trích trung bình

Nguồn: Kết quả phân tích AMOS

Phân tích mô hình cấu trúc tuyến tính (SEM)

Phân tích SEM cho thấy, mô hình đạt độ phù hợp, cụ thể các chỉ số CMIN/dF = 1,923 (< 2) và có ý nghĩa thống kê (p = 0,000), các chỉ số TLI = 0,948 (> 0,9); CFI = 0,953 (> 0,9); GFI = 0,875 (> 0,8), và chỉ số RMSEA = 0,068 (< 0,08).

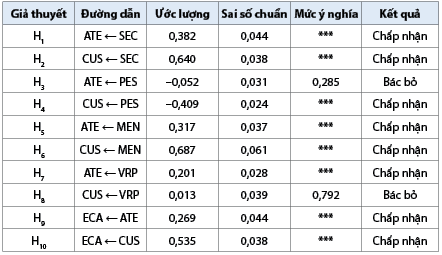

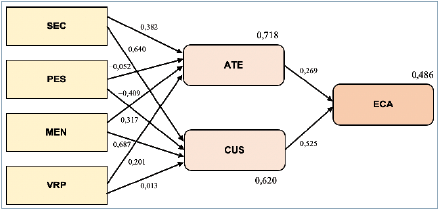

Kết quả phân tích SEM (Bảng 2 và Hình 2) cho thấy các thành phần SEC; MEN và VRP có tác động tích cực đến ATE với các hệ số γ lần lượt là 0,382; 0,317; 0,201 (p < 0,001), nên cả ba giả thuyết H1, H5 và H7 được chấp nhận. SEC và MEN có tác động tích cực đến CUS với các hệ số γ rất cao lần lượt là 0,640 và 0,687 (p < 0,001), nên cả hai giả thuyết H2 và H8 cũng được chấp nhận, nhưng VRP không có ý nghĩa thống kê với CUS (p > 0,05), nên giả thuyết H6 bị bác bỏ. Trong khi đó, chỉ có một trong hai đường dẫn từ PES đến ATE và CUS có ý nghĩa thống kê, với các hệ số γ lần lượt là -0,052 (p = 0,285); -0,409 (p < 0,001), nên giả thuyết H3 bị bác bỏ; giả thuyết H4 được chấp nhận. Bên cạnh đó, cả hai đường dẫn từ ATE và CUS đến ECA đều có ý nghĩa thống kê, với các hệ số γ tương đối cao lần lượt là 0,269; 0,535 (p < 0,001), nên cả hai giả thuyết H9 và H10 được chấp nhận. (Bảng 2)

Bảng 2: Các chỉ số phân tích SEM và kết quả kiểm định các giả thuyết

*** p < 0,001

Nguồn: Kết quả phân tích AMOS

Đặc biệt, kết quả phân tích SEM cũng chỉ ra rằng, các biến độc lập bao gồm SEC; PES; VRP; MEN có thể giải thích được khoảng 71,8% (hệ số xác định R2 = 0,718) sự biến động của biến ATE và giải thích được khoảng 62,0% (hệ số xác định R2 = 0,620) sự biến động của biến CUS. Bên cạnh đó, hai biến trung gian là ATE và CUS cũng có thể giải thích được khoảng 48,6% (hệ số xác định tổng thể R2 = 0,486) sự biến động của biến ECA (Hình 2). Đây là một sự giải thích mô hình tương đối tốt trong bối cảnh của sự chấp nhận liên tục ví điện tử ở Việt Nam với trường hợp của ví MoMo.

Hình 2: Kết quả kiểm định mô hình

Nguồn: Kết quả phân tích AMOS

5. Kết luận

Kết quả minh chứng phù hợp với các lý thuyết TAM và UTAUT, tích hợp thêm các thành phần như khả năng tương thích dịch vụ, nhận thức bảo mật, mạng lưới người bán và chương trình khách hàng thân thiết trong mối quan hệ với thái độ hướng tới ví điện tử và sự hài lòng khách hàng, từ đó, có ảnh hưởng đáng kể trong sự chấp nhận liên tục ví điện tử. Phát hiện của nghiên cứu cho thấy, các yếu tố độc lập có thể giải thích rất tốt sự biến động của các biến trung gian, với khoảng 71,8% sự biến động của thái độ hướng tới ví điện tử và khoảng 62,0% sự biến động của sự hài lòng khách hàng, mô hình tổng thể cũng giải thích được khoảng 48,6% sự biến động của sự chấp nhận liên tục ví điện tử. Kết quả này là một sự giải thích rất tốt trong bối cảnh của ví MoMo ở Việt Nam. Thật thú vị, những phát hiện này có đóng góp đáng kể về mặt lý thuyết của sự chấp nhận và sử dụng công nghệ, với việc khám phá thêm các yếu tố dự báo thái độ và hành vi sử dụng hệ thống nói chung, đồng thời, bổ sung nền tảng tri thức cho bối cảnh của ví điện tử nói riêng.

Về mặt thực tiễn, kết quả nghiên cứu mang đến những kiến thức cần thiết cho các nhà cung cấp giải pháp ví điện tử và tổ chức Fintech trong việc nâng cao khả năng tương thích dịch vụ của ví điện tử, mở rộng mạng lưới người bán có liên quan tới các dịch vụ thanh toán qua ví điện tử, phát triển các chương trình khách hàng thân thiết nhằm tăng thái độ hướng tới việc sử dụng ví điện tử, nâng cao sự hài lòng khách hàng đối với các sản phẩm và dịch vụ ví điện tử. Mặt khác, phát hiện của nghiên cứu cũng giúp các ngân hàng và tổ chức có liên quan đến thanh toán điện tử xây dựng những chiến lược kinh doanh hiệu quả, nhằm nâng cao sự chấp nhận liên tục ví điện tử, từ đó đáp ứng tốt hơn nhu cầu của khách hàng, để tạo và duy trì lợi thế cạnh tranh trong xã hội có xu hướng chuyển sang không dùng tiền mặt như Việt Nam.

Tài liệu tham khảo:

1. Aydin, G., & Burnaz, S. (2016). Adoption of mobile payment systems: a study on mobile wallets. Journal of Business Economics and Finance, 5(1), pages

73-92.

2. Bhattacherjee, A. (2001). Understanding information systems continuance: an

expectation-confirmation model. MIS Quarterly, 25(3), pages 351-370.

3. Bounie, D., Francois, A., & Van Hove, L. (2017). consumer payment preferences, network externalities, and merchant card acceptance: an empirical investigation. Review of Industrial Organization, 51, pages 257-290.

4. Chalik, F. R., & Faturohman, T. (2022). Customer satisfaction of e-wallet user: an adoption of information system success model. In Quantitative Analysis of Social & Financial Market Development (pages 61-83). Emerald.

5. Chuah, S. H. W., Marimuthu, M., Kandampully, J., & Bilgihan, A. (2017). What drives gen Y loyalty? understanding the mediated moderating roles of switching costs and alternative attractiveness in the value-satisfaction-loyalty chain. Journal of Retailing and Consumer Services, 36, pages 124-136.

6. Daragmeh, A., Sagi, J., & Zeman, Z. (2021). Continuous intention to use e-wallet in the context of the COVID-19 pandemic: integrating the Health Belief Model (HBM) and Technology Continuous Theory (TCT). Journal of Open Innovation: Technology, Market, and Complexity, 7(2), pages 132-132.

7. Davis, F. D. (1989). Perceived usefulness, perceived ease of use and user acceptance of information technology. MIS Quarterly, 13(2), pages 319-340.

8. Decision Lab (2023). The Connected Consumer 2023. Retrieved from: https://www.decisionlab.co.

9. Dewi, M. A., Sarana, S., Mansur, A. W., & Ayundyayasti, P. (2023). the analyzing factors influencing continuance intention to use e-wallet in generation Y and Z. Asian Journal of Management, Entrepreneurship and Social Science, 3(04), pages 1146-1164.

10. Emran, M., Arpaci, I., & Salloum, S. A. (2020). An empirical examination of continuous intention to use m-learning: an integrated model. Education and Information Technologies, 25, 2899-2918.

11. Flavian, C., Guinalíu, M., & Gurrea, R. (2006). The role played by perceived usability, satisfaction and consumer trust on website loyalty. Information & Management, 43(1), pages 1-14.

12. Ilieva, G., Yankova, T., Dzhabarova, Y., Ruseva, M., Angelov, D., & Belcheva, S. (2023). Customer attitude toward digital wallet services. Systems, 11(4), pages 185-185.

13. Imtiaz, M. A., & Maarop, N. (2014). A review of technology acceptance studies in the field of education. Jurnal Teknologi, 69(2), pages 27-32.

14. Jaradat, M. I. R. M., & Mashaqba, A. M. (2014). Understanding the adoption and usage of mobile payment services by using TAM3. International Journal of Business Information Systems, 16(3), pages 271-296.

15. Johan, A. P., Lukviarman, N., & Putra, R. E. (2022). Continuous intention to use e-wallets in Indonesia: the impact of e-wallets features. Innovative Marketing, 18(4), pages 74-85.

16. Kleijnen, M., De Ruyter, K., & Wetzels, M. (2007). An assessment of value creation in mobile service delivery and the moderating role of time consciousness. Journal of Retailing, 83(1),

pages 33-46.

17. Kivetz, R., & Simonson, I. (2002). Earning the right to indulge: effort as a determinant of customer preferences toward frequency program rewards. Journal of Marketing Research, 39(2), pages 155-170.

18. Kuester, M., & Benkenstein, M. (2014). Turning dissatisfied into satisfied customers: how referral reward programs affect the referrer׳ s attitude and loyalty toward the recommended service provider. Journal of Retailing and Consumer Services, 21(6), pages 897-904.

19. Kumar, A., Adlakaha, A., & Mukherjee, K. (2018). The effect of perceived security and grievance redressal on continuance intention to use m-wallets in a developing country. International Journal of Bank Marketing, 36(7), pages 1170-1189.

20. Liao, C., Palvia, P., & Chen, J. L. (2009). information technology adoption behavior life cycle: toward a Technology Continuance Theory (TCT). International Journal of Information Management, 29(4), pages 309-320.

21. Liu, W., Wang, X., & Peng, W. (2020). State of the art: secure mobile payment. IEEE Access, 8, pages 13898-13914.

22. Mordor Intelligence (2024). Mobile payment market in vietnam size & share analysis - growth trends & forecasts (2024 - 2029) Retrieved from: https://www.mordorintelligence.com.

23. Nadhira, A. F., Susila, S. E., Si, M.S., (2021). Analysis of factors affecting customer satisfaction: study on e-wallet services. Doctoral dissertation, Universitas Muhammadiyah Surakarta.

24. Ngô Huyền (2024). Hướng đi mới của ví điện tử sau cuộc đua “đốt tiền”. Retrieved from: https://vneconomy.vn.

25. Nguyen, P. T., Phung, M. T., Pham, T. M. L., & Vo, T. L. T. (2024). Factors affecting Vietnamese consumers’ intention to continue using e-wallet: a case study of MoMo. VMOST Journal of Social Sciences and Humanities, 66(1), pages 29-44.

26. Noort, G., Kerkhof, P., & Fennis, B. M. (2008). The persuasiveness of online safety cues: the impact of prevention focus compatibility of web content on consumers’ risk perceptions, attitudes, and intentions. Journal of Interactive Marketing, 22(4), pages 58-72.

27. Pal, D., Funilkul, S., & Patra, S. (2020). Paying by your messaging application? a trust model. In Proceedings of International Conference on Advances in Information Technology (IAIT 2020) (pages 1-10).

28. Pahwa, A. (2023). Ewallet - everything you should know about prepaid wallets. Retrieved from: https://www.feedough.com.

29. Rahi, S., Khan, M. M., & Alghizzawi, M. (2021). Extension of Technology Continuance Theory (TCT) with Task Technology Fit (TTF) in the context of Internet banking user continuance intention. International Journal of Quality & Reliability Management, 38(4), pages 986-1004.

30. Ramanathan, U., Subramanian, N., & Parrott, G. (2017). Role of social media in retail network operations and marketing to enhance customer satisfaction. International Journal of Operations & Production Management, 37(1), pages 105-123.

31. Shaw, N., Eschenbrenner, B., & Brand, B. M. (2024). Towards a Mobile App Diffusion of Innovations model: A multinational study of mobile wallet adoption. Journal of Retailing and Consumer Services, 64, In-press.

32. Thaker, H., Subramaniam, N. R., Qoyum, A., & Iqbal Hussain, H. (2023). Cashless society, e-wallets and continuous adoption. International Journal of Finance & Economics, 28(3), pages 3349-3369.

33. Tun, P. M. (2020). An investigation of factors influencing intention to use mobile wallets of mobile financial services providers in Myanmar. Asian Journal of Technology Management, 13(2), pages 129-144.

34. Venkatesh, V., Morris, M. G., Davis, G. B., & Davis, F. D. (2003). User acceptance of information technology: toward a unified view. MIS Quarterly, 27(3), pages 425-478.

35. Venkatesh, V., Thong, J. Y., & Xu, X. (2012). Consumer acceptance and use of information technology: extending the unified theory of acceptance and use of technology. MIS Quarterly, 36(1), pages 157-178.

36. Visa (2022). Consumer payment attitudes study 2022: Navigating a new era in payments. Retrieved from: https://www.visa.com.vn

37. Zhou, F., Zhang, C., Chen, T., & Lim, M. K. (2023). An evolutionary game analysis on blockchain technology adoption in cross-border e-commerce. Operations Management Research, 16(4), pages 1766-1780.

Đinh Thùy Thủy Tiên, Võ Thị Như Tuyền, Lê Chí Nguyện, Nguyễn Duy Thanh

Trường Đại học Ngân hàng Thành phố Hồ Chí Minh