Luật Thuế GTGT và 8 luật khác chính thức được công bố sáng 20/12

Văn phòng Chủ tịch nước công bố Lệnh về 9 luật mới, bao gồm Luật Thuế GTGT, Luật Công đoàn, Luật Chứng khoán,... Những thay đổi này hỗ trợ kinh doanh nền tảng số, nâng cao minh bạch pháp lý, và thúc đẩy chuyển đổi số toàn diện.

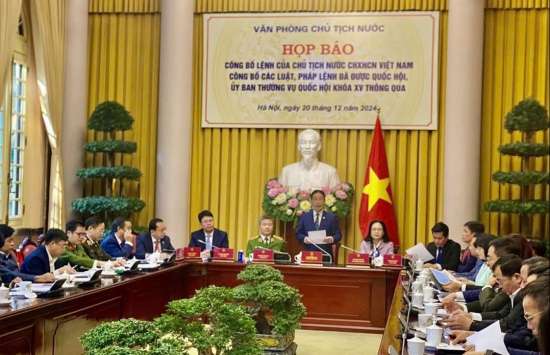

Sáng ngày 20/12/2024, Văn phòng Chủ tịch nước tổ chức họp báo công bố Lệnh của Chủ tịch nước về 9 luật vừa được Quốc hội khóa XV, kỳ họp thứ 8 thông qua. Phó Chủ nhiệm Văn phòng Chủ tịch nước, ông Phạm Thanh Hà đã chính thức công bố Lệnh, nhấn mạnh ý nghĩa quan trọng của các luật này đối với việc hoàn thiện khung pháp lý và nâng cao hiệu quả quản lý nhà nước trong các lĩnh vực.

Các luật được công bố gồm: Luật Công đoàn (sửa đổi); Luật Thuế giá trị gia tăng (GTGT); Luật Quy hoạch đô thị và nông thôn; Luật Công chứng (sửa đổi); Luật Phòng cháy, chữa cháy và cứu nạn, cứu hộ; Luật Phòng, chống mua bán người; Luật Dữ liệu; Luật Di sản văn hóa; Luật sửa đổi, bổ sung một số điều của các luật liên quan đến tài chính như Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Dự trữ quốc gia, và Luật Xử lý vi phạm hành chính.

|

| Văn phòng Chủ tịch nước tổ chức họp báo công bố Lệnh của Chủ tịch nước công bố 9 Luật vừa được Kỳ họp thứ 8, Quốc hội khóa XV thông qua |

Luật Thuế giá trị gia tăng với những điểm mới nổi bật

Thứ trưởng Bộ Tài chính Lê Tấn Cận đã giới thiệu chi tiết về Luật Thuế GTGT, được thông qua ngày 26/11/2024 và sẽ có hiệu lực từ 1/7/2025. Luật gồm 4 chương, 18 điều, với nhiều nội dung đổi mới nhằm thích ứng với sự phát triển của kinh tế số và thương mại điện tử.

Theo đó, nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam nhưng có hoạt động kinh doanh thương mại điện tử hoặc kinh doanh trên nền tảng số tại Việt Nam sẽ phải thực hiện nghĩa vụ thuế thông qua các tổ chức quản lý nền tảng. Đặc biệt, tổ chức kinh doanh tại Việt Nam khi mua dịch vụ từ nhà cung cấp nước ngoài cũng phải khấu trừ và nộp thay thuế GTGT.

Về đối tượng không chịu thuế GTGT, luật bỏ quy định về doanh nghiệp, hợp tác xã mua sản phẩm nông nghiệp, thủy sản chưa chế biến phải kê khai thuế, đồng thời nâng mức doanh thu không chịu thuế GTGT của hộ, cá nhân kinh doanh từ 100 triệu đồng lên 200 triệu đồng mỗi năm. Đây là bước điều chỉnh nhằm hỗ trợ hộ kinh doanh nhỏ và tạo điều kiện phát triển cho khu vực kinh tế nông nghiệp.

Vụ trưởng Vụ Pháp chế, ông Hoàng Thái Sơn, cho biết Luật sửa đổi cũng điều chỉnh các quy định liên quan đến ngưỡng nợ thuế và thời gian nợ thuế dẫn đến tạm hoãn xuất cảnh. Cụ thể, ngưỡng nợ thuế sẽ nâng từ 50 triệu đồng trở lên thay vì 90 triệu đồng như quy định cũ. Thời gian nợ thuế cũng kéo dài từ 90 ngày lên 120 ngày trước khi áp dụng biện pháp cưỡng chế. Trong khoảng thời gian này, cơ quan quản lý thuế sẽ thực hiện các bước đôn đốc, thông báo và trích tiền từ tài khoản của người nợ thuế, bảo đảm việc cưỡng chế được thực hiện đúng trình tự, tránh gây ảnh hưởng tiêu cực đến người nộp thuế.

Những thay đổi trong các luật vừa được thông qua phản ánh nỗ lực của Quốc hội và Chính phủ trong việc hoàn thiện hệ thống pháp luật, đáp ứng yêu cầu phát triển kinh tế - xã hội và quản lý hiện đại. Việc bổ sung quy định liên quan đến kinh doanh trên nền tảng số và thương mại điện tử là bước đi quan trọng nhằm quản lý hiệu quả lĩnh vực đang phát triển mạnh mẽ này.

Các điều chỉnh trong Luật Thuế GTGT và những luật liên quan không chỉ hướng đến tạo môi trường kinh doanh thuận lợi mà còn đảm bảo tính minh bạch, công bằng trong thực thi pháp luật thuế, đóng góp tích cực vào sự phát triển bền vững của nền kinh tế.

Những điểm nhấn quan trọng trong Luật sửa đổi

Luật sửa đổi, bổ sung một số điều của các luật liên quan đến lĩnh vực tài chính và quản lý nhà nước, bao gồm Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách nhà nước, Luật Quản lý thuế, Luật Quản lý, sử dụng tài sản công, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia và Luật Xử lý vi phạm hành chính.

Thứ trưởng Bộ Tài chính Lê Tấn Cận cho biết, Luật mới có 11 điều, tập trung vào việc tháo gỡ vướng mắc pháp lý, nâng cao tính minh bạch, hiện đại hóa quy trình quản lý và thúc đẩy chuyển đổi số trong các lĩnh vực được điều chỉnh.

|

| Thứ trưởng Bộ Tài chính Lê Tấn Cận |

Luật Chứng khoán: Luật sửa đổi, bổ sung 25 điều nhằm nâng cao tính minh bạch và hiệu quả trong hoạt động phát hành, chào bán chứng khoán. Các quy định mới tập trung vào việc phân định rõ trách nhiệm của tổ chức, cá nhân liên quan, tăng cường giám sát và xử lý nghiêm các hành vi gian lận. Đồng thời, luật cũng tháo gỡ các rào cản pháp lý để thúc đẩy phát triển thị trường chứng khoán, với mục tiêu nâng hạng thị trường và triển khai cơ chế đối tác bù trừ trung tâm (CCP) trên thị trường Việt Nam.

Luật Kế toán: Sửa đổi, bổ sung 9 điều nhằm đơn giản hóa thủ tục kế toán, hỗ trợ chuyển đổi số, nâng cao trách nhiệm và năng lực quản lý của người đứng đầu. Các quy định mới đẩy mạnh minh bạch hóa báo cáo tài chính, bảo vệ quyền lợi của người làm kế toán và nâng cao hiệu quả quản lý nhà nước trong lĩnh vực này.

Luật Ngân sách nhà nước: Sửa đổi 8 điều, tập trung vào các cơ chế cho phép địa phương sử dụng ngân sách để đầu tư hạ tầng, hỗ trợ các địa phương khác, và thực hiện nhiệm vụ chính trị. Luật bổ sung các quy định về chi đầu tư phát triển, phân bổ ngân sách và cơ chế tài chính đặc thù cho các nhiệm vụ của Đảng Cộng sản Việt Nam, đảm bảo phù hợp với thực tiễn và yêu cầu phát triển.

Luật Quản lý thuế: Luật sửa đổi 14 điều nhằm tháo gỡ khó khăn trong cơ chế quản lý, tăng cường hiệu quả thực thi và đẩy mạnh hiện đại hóa ngành thuế. Các quy định mới tập trung vào mở rộng cơ sở thu, chống thất thu thuế và thúc đẩy sử dụng hóa đơn điện tử. Ngoài ra, luật cũng nâng cao tính công bằng, minh bạch và trách nhiệm trong thực thi công vụ, tạo động lực tăng trưởng kinh tế.

Các nội dung sửa đổi, bổ sung trong 9 luật liên quan đến tài chính và quản lý nhà nước không chỉ giúp hoàn thiện khung pháp lý, mà còn tạo điều kiện thuận lợi cho quá trình hiện đại hóa và chuyển đổi số. Điều này góp phần nâng cao hiệu quả quản lý, giảm thiểu rủi ro pháp lý, tăng cường niềm tin của người dân và doanh nghiệp, đồng thời tạo động lực thúc đẩy sự phát triển kinh tế - xã hội trong bối cảnh hội nhập quốc tế.

Luật sửa đổi có hiệu lực từ ngày 1/1/2025, riêng một số quy định liên quan đến nhà đầu tư chứng khoán chuyên nghiệp và vốn chủ sở hữu sẽ áp dụng từ ngày 1/1/2026. Đây là bước tiến quan trọng trong việc thực hiện chiến lược phát triển kinh tế - xã hội đến năm 2030 và định hướng tầm nhìn 2045 của Việt Nam.

| Bộ tài chính đề xuất tăng mức phạt với vi phạm trong kinh doanh bảo hiểm Bộ Tài chính đề xuất xử phạt nếu tài liệu giới thiệu sản phẩm thông tin không rõ ràng, tạo cho bên mua bảo hiểm ... |

| Ý kiến của Chính phủ về đề nghị xây dựng Luật sửa đổi, bổ sung một số điều của Luật Sĩ quan Quân đội nhân dân Việt Nam Chính phủ đánh giá cao Bộ Quốc phòng đã chủ trì, phối hợp với các bộ, cơ quan liên quan lập Đề nghị xây dựng ... |

| Luật Thuế tiêu thụ đặc biệt và Luật Nhà giáo: Những thay đổi quan trọng từ Chính phủ Chính phủ ban hành Nghị quyết Phiên họp chuyên đề tháng 8/2024 về xây dựng pháp luật, thảo luận 8 nội dung quan trọng như ... |

Anh Vũ