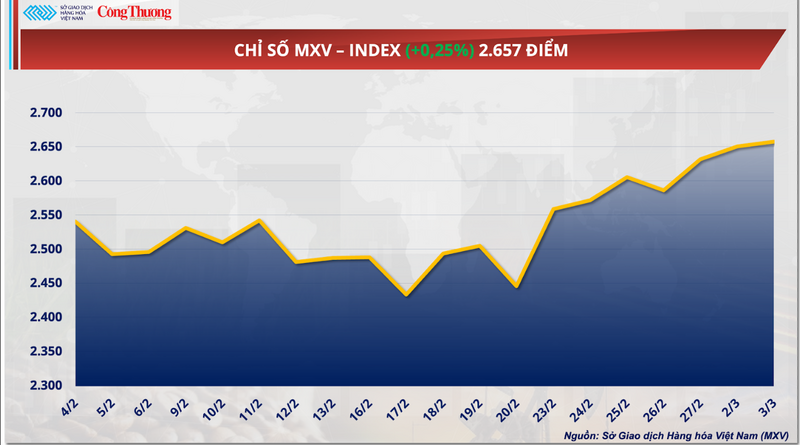

Căng thẳng địa chính trị tại Trung Đông đang đẩy thị trường hàng hóa nguyên liệu thế giới vào trạng thái phân hóa ngày càng rõ nét. Đóng cửa hôm qua (3/3), giá dầu bứt phá mạnh mẽ vượt mốc 80 USD/thùng do lo ngại gián đoạn nguồn cung, trong khi nhóm kim loại quay đầu suy yếu khi rủi ro lạm phát và triển vọng lãi suất cao hơn gây sức ép lên nhu cầu. Kết phiên, chỉ số MXV-Index nhích nhẹ lên 2.657 điểm.

Chỉ số MXV-Index

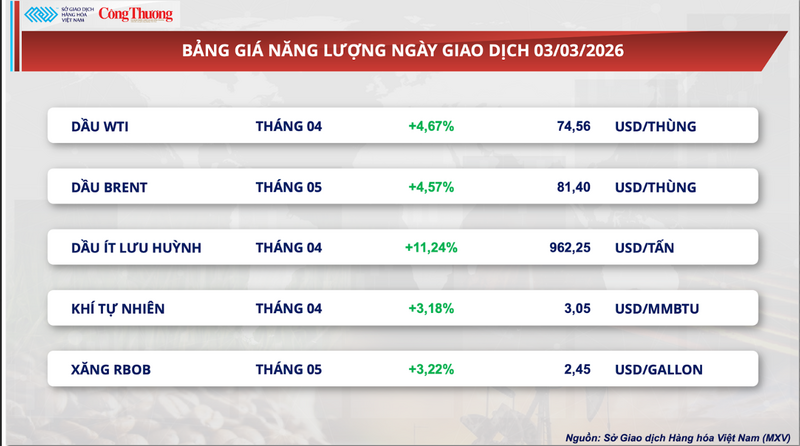

Giá dầu vượt 80 USD/thùng

Trong khi đó, sức nóng vẫn duy trì trên thị trường năng lượng khi tình hình căng thẳng tại khu vực Trung Đông vẫn chưa cho thấy dấu hiệu hạ nhiệt. Khép lại phiên giao dịch hôm qua, toàn bộ giá 5 mặt hàng nhóm năng lượng tăng mạnh. Trong đó, giá dầu Brent kỳ hạn giao tháng 5 tiếp tục tăng gần 4,6% lên mốc 81,4 USD/thùng, xác lập vùng giá cao nhất kể từ tháng 1/2025. Tương tự, giá dầu WTI kỳ hạn giao tháng 4 cũng nới rộng đà tăng thêm gần 4,7%, đóng cửa tại mức 74,56 USD/thùng, chạm mức đỉnh mới kể từ tháng 6/2025.

Bảng giá năng lượng

Theo MXV, động lực chính thúc đẩy đà bứt phá của giá dầu thô tiếp tục bắt nguồn từ sự leo thang căng thẳng địa chính trị tại Trung Đông. Trước rủi ro an ninh ngày càng hiện hữu, Washington đã quyết định đóng cửa đại sứ quán tại Lebanon, Saudi Arabia và Kuwait, đồng thời phát lệnh sơ tán các nhân viên không thiết yếu khỏi phần lớn khu vực này.

Tác động trực tiếp của "chảo lửa" Trung Đông lên chuỗi cung ứng đã bộc lộ rõ nét, khi Iraq thông báo thu hẹp hoạt động khai thác tại hàng loạt mỏ dầu, với tổng mức cắt giảm tới gần 1,5 triệu thùng/ngày. Đáng chú ý, rủi ro thắt chặt nguồn cung này có thể nới rộng lên mức 3 triệu thùng/ngày, tùy thuộc vào giới hạn năng lực dự trữ của Iraq. Hiện tại, hoạt động xuất khẩu của nhà sản xuất lớn thứ hai thuộc Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) vẫn đang chịu cảnh gián đoạn nghiêm trọng do bất ổn an ninh tại eo biển Hormuz.

Trong một báo cáo mới đây, Ngân hàng Standard Chartered cảnh báo các động thái đáp trả của Iran đang đặt ra mối đe dọa thực sự đối với nguồn cung năng lượng toàn khu vực. Ghi nhận thực tế trên thị trường cho thấy, cước phí thuê tàu chở dầu (VLCC) tại Trung Đông đã vọt lên mức kỷ lục. Nguyên nhân cốt lõi đến từ việc Tehran tiếp tục phong tỏa eo biển Hormuz, tuyến hàng hải huyết mạch trung chuyển khoảng 20% tổng lượng dầu thô tiêu thụ toàn cầu.

Sức nóng từ rủi ro địa chính trị cũng nhanh chóng tạo hiệu ứng lan tỏa sang các mặt hàng năng lượng tinh chế. Cụ thể, giá dầu nhiên liệu hàm lượng lưu huỳnh thấp (LSFO) hiện giao dịch quanh mốc 962,25 USD/tấn, ghi nhận mức tăng vọt hơn 11%. Xung lực này đồng thời kéo giá dầu diesel là mặt hàng vốn cực kỳ nhạy cảm với rủi ro nguồn cung Trung Đông chạm mức cao nhất kể từ tháng 10/2023. Diễn biến tương tự cũng ghi nhận trên Sở Giao dịch Hàng hóa New York (NYMEX) khi hợp đồng khí tự nhiên và xăng RBOB đồng loạt tăng hơn 3%; trong đó, giá xăng RBOB đã thiết lập mức đỉnh mới kể từ tháng 8/2024.

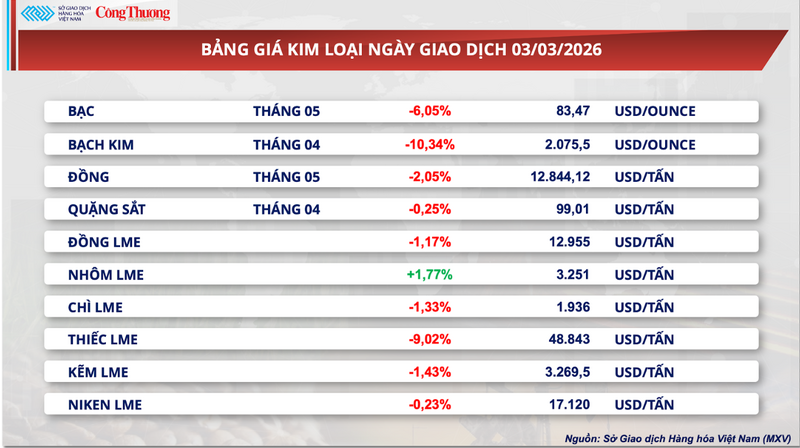

Giá bạc mở rộng đà giảm sang phiên thứ hai liên tiếp

Khép lại phiên giao dịch ngày hôm qua, thị trường kim loại chứng kiến sắc đỏ lan rộng khi có tới 9 trên 10 mặt hàng đồng loạt giảm mạnh. Trong đó, mặt hàng bạc COMEX thu hút sự quan tâm của giới đầu tư khi tiếp tục giảm thêm 6,05%, xuống còn 83,47 USD/ounce.

Bảng giá kim loại

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), tình hình căng thẳng tại "chảo lửa" Trung Đông tiếp tục là yếu tố chi phối tâm lý thị trường hàng hóa trong phiên giao dịch hôm qua. Sau nhịp tăng điểm ban đầu nhờ lực cầu tìm đến các tài sản trú ẩn an toàn, giới đầu tư hiện đã chuyển sự chú ý sang những hệ lụy vĩ mô sâu rộng nếu như xung đột kéo dài. Tình trạng gián đoạn tại các tuyến hàng hải huyết mạch như eo biển Hormuz, Bab el-Mandeb và Kênh đào Suez, đi kèm rủi ro tổn thất cơ sở hạ tầng năng lượng, đang làm dấy lên lo ngại về sự đứt gãy chuỗi cung ứng. Giới chuyên gia cảnh báo, rủi ro lớn nhất lúc này là kịch bản giá dầu thô bứt phá qua ngưỡng 100 USD/thùng và neo cao trong dài hạn, từ đó đẩy chi phí logistics và mặt bằng giá hàng hóa toàn cầu leo thang.

Đứng trước bài toán chi phí đầu vào đắt đỏ và bức tranh kinh tế bất định, giới đầu tư bắt đầu quan ngại về triển vọng tiêu thụ của nhóm kim loại công nghiệp. Trong đó, bạc chịu áp lực đáng kể do đây là mặt hàng có tỷ trọng ứng dụng công nghiệp lên tới gần 60%, đóng vai trò cốt lõi trong chuỗi sản xuất thiết bị điện tử, pin năng lượng mặt trời và vật liệu hàn. Hơn thế nữa, diễn biến này còn có thể làm gia tăng rủi ro lạm phát trên diện rộng, qua đó khiến các ngân hàng trung ương thận trọng hơn với việc nới lỏng chính sách tiền tệ.

Ghi nhận trong phiên hôm qua, kỳ vọng của thị trường về một chu kỳ cắt giảm lãi suất sớm từ Cục Dự trữ Liên bang Mỹ (Fed) đã hạ nhiệt đáng kể. Động thái này diễn ra sau khi nhiều quan chức Fed phát đi tín hiệu "diều hâu", cho rằng dư địa nới lỏng đang thu hẹp dần do áp lực lạm phát dai dẳng. Dữ liệu từ công cụ CME FedWatch cho thấy, xác suất Fed hạ lãi suất trong kỳ họp tháng 3 hiện rơi xuống mức vỏn vẹn 2,6%.

Kịch bản môi trường lãi suất neo cao trong ngắn và trung hạn đã tạo bệ đỡ vững chắc cho đồng USD. Chốt phiên, chỉ số Dollar Index (DXY) nới rộng đà tăng phiên thứ hai liên tiếp, cộng thêm 0,5% lên mốc 99,06 điểm - vùng giá cao nhất kể từ giữa tháng 1. Sự phục hồi của đồng bạc xanh, cộng hưởng cùng dòng vốn phòng ngừa rủi ro địa chính trị, đã làm suy giảm sức hấp dẫn của các tài sản được định giá bằng USD đối với nhà đầu tư nắm giữ ngoại tệ khác, qua đó củng cố thêm áp lực bán tháo đối với mặt hàng bạc trong phiên.

Quay trở lại thị trường trong nước, do nguồn cung bạc chủ yếu phụ thuộc vào nhập khẩu nên giá bạc nội địa thường vẫn đang bám sát diễn biến của thị trường quốc tế. Sáng ngày 4/3, các sản phẩm bạc trong nước cũng ghi nhận đà giảm mạnh. Cụ thể, giá bạc nguyên liệu 999 lùi về mức 2,66 - 2,696 triệu đồng/lượng (mua vào - bán ra), trong khi bạc miếng 999 phục vụ nhu cầu đầu tư và tích trữ giảm xuống còn 3,042 - 3,136 triệu đồng/lượng.

Bảng giá một số loại hàng hoá khác

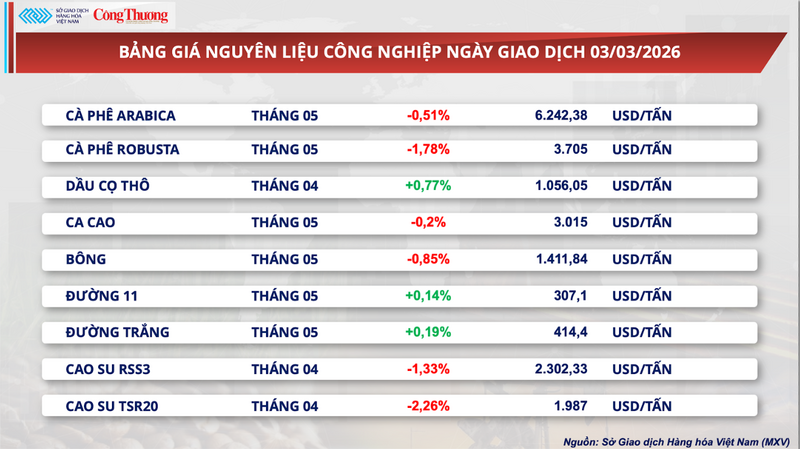

Bảng giá nguyên liệu công nghiệp

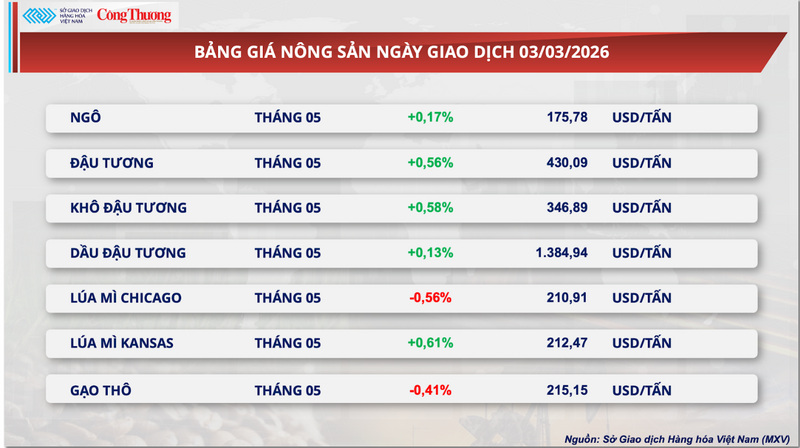

Bảng giá nông sản