Vật liệu xây dựng tăng mạnh theo nhịp đầu tư hạ tầng

Thị trường vật liệu xây dựng bước vào nửa đầu năm 2026 với mặt bằng giá tăng rõ ở nhiều nhóm đầu vào quan trọng. Áp lực lớn nhất tập trung ở nhóm vật liệu phục vụ nền móng, san lấp và kết cấu hạ tầng như cát, đá xây dựng.

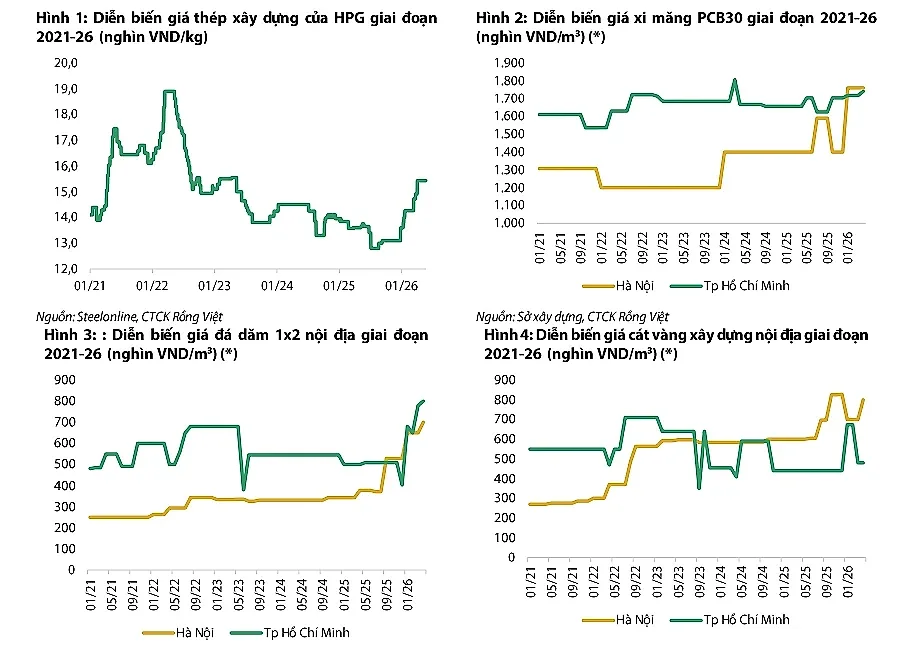

Ghi nhận trong nửa đầu năm 2026, giá cát và đá xây dựng tăng khoảng 15 - 60% so với đầu năm, cao hơn đáng kể so với mức tăng của thép và xi măng, vốn dao động khoảng 5 - 10%. Trong quý I/2026, chỉ số giá nguyên nhiên vật liệu dùng trong lĩnh vực xây dựng cũng tăng khoảng 6,32% so với cùng kỳ.

Đà tăng của nhóm cát, đá diễn ra trong bối cảnh nhiều dự án hạ tầng giao thông, cao tốc, cầu đường, khu công nghiệp và đô thị mới bước vào giai đoạn cần khối lượng lớn vật liệu san lấp, nền móng. Trong khi đó, nguồn cung từ các mỏ vật liệu chưa theo kịp nhu cầu thực tế, khiến cát và đá xây dựng tăng mạnh hơn so với các vật liệu có năng lực sản xuất công nghiệp ổn định hơn như thép và xi măng.

Sau giai đoạn điều chỉnh nhẹ trong nửa cuối năm 2025, mặt bằng giá nhiều loại vật liệu nền móng và kết cấu đã quay trở lại vùng cao. Bên cạnh yếu tố cung - cầu, chi phí xăng dầu, vận hành máy móc, vận chuyển và logistics cũng góp phần làm tăng giá thành vật liệu. Với các công trình hạ tầng quy mô lớn, khoảng cách từ mỏ, nhà máy đến công trường có thể khiến chi phí vận chuyển trở thành một phần đáng kể trong tổng giá vật liệu.

Diễn biến này khiến thị trường vật liệu xây dựng hình thành bức tranh phân hóa. Nhóm doanh nghiệp sản xuất, khai thác vật liệu có vị thế tốt về nguồn cung, mỏ nguyên liệu hoặc thị phần có thêm dư địa cải thiện doanh thu và biên lợi nhuận. Ngược lại, nhà thầu xây dựng hạ tầng và doanh nghiệp bất động sản phải đối mặt với áp lực chi phí đầu vào, đặc biệt tại các dự án có thời gian thi công kéo dài hoặc cơ chế điều chỉnh giá chậm.

Doanh nghiệp vật liệu có thêm dư địa cải thiện biên lợi nhuận

Ở nhóm thép, Hòa Phát (HPG) là doanh nghiệp có mức độ gắn trực tiếp với nhu cầu thép xây dựng trong nước, nhất là khi nhiều dự án hạ tầng và dân dụng bước vào giai đoạn thi công. Sau giai đoạn trầm lắng của năm 2025, mặt bằng giá thép xây dựng đã phục hồi từ đầu năm 2026, cùng chiều với nhịp tăng của nhu cầu vật liệu tại các công trình lớn.

Với quy mô sản xuất lớn, hệ thống phân phối rộng và chuỗi sản xuất tương đối hoàn chỉnh, Hòa Phát có vị thế thuận lợi hơn trong việc đáp ứng nhu cầu thép xây dựng khi tiến độ đầu tư công được đẩy nhanh. Ngoài thép xây dựng, quy mô công nghiệp lớn cũng giúp doanh nghiệp có khả năng duy trì sản lượng ổn định hơn so với các đơn vị nhỏ trong ngành.

Với Hoa Sen (HSG) và Nam Kim (NKG), tác động từ mặt bằng giá thép trong nước cần được nhìn cùng cơ cấu sản phẩm và thị trường tiêu thụ của từng doanh nghiệp. Đây là nhóm có tỷ trọng tôn mạ, ống thép và xuất khẩu cao hơn, nên mức hưởng lợi từ nhu cầu xây dựng hạ tầng trong nước không trực diện như nhóm thép xây dựng. Biến động giá thép, nhu cầu tại các thị trường xuất khẩu và cơ cấu đơn hàng vẫn là các yếu tố ảnh hưởng đến kết quả kinh doanh của nhóm này.

Ở nhóm xi măng, Hà Tiên 1 (HT1), Bỉm Sơn (BCC) hay Vicem Hoàng Mai (HOM) là những doanh nghiệp có liên quan trực tiếp đến nhu cầu xây dựng hạ tầng và dân dụng. Tuy nhiên, dư địa cải thiện lợi nhuận của nhóm này phụ thuộc không chỉ vào giá bán, mà còn vào sản lượng tiêu thụ, chi phí than, điện và mức độ cạnh tranh trong từng khu vực.

Xi măng là ngành có công suất toàn thị trường lớn, trong khi chi phí năng lượng chiếm tỷ trọng cao trong giá thành. Vì vậy, mặt bằng giá bán nhích lên có thể hỗ trợ doanh thu, nhưng hiệu quả cuối cùng vẫn phụ thuộc vào khả năng kiểm soát chi phí và mức độ cải thiện của sản lượng tiêu thụ.

Trong nhóm đá xây dựng, lợi thế thuộc về các doanh nghiệp có mỏ còn trữ lượng, pháp lý rõ ràng và nằm gần các khu vực thi công lớn. KSB, VLB hay NNC là những doanh nghiệp niêm yết tiêu biểu trong nhóm đá xây dựng, đặc biệt tại khu vực phía Nam, nơi chi phí vận chuyển có ảnh hưởng lớn đến giá thành vật liệu.

Đối với nhóm này, vị trí mỏ là yếu tố quan trọng. Mỏ càng gần các khu vực triển khai cao tốc, vành đai, khu công nghiệp hoặc đô thị mới, doanh nghiệp càng có lợi thế về chi phí logistics và khả năng cung ứng. Trong bối cảnh nguồn cung mỏ bị kiểm soát chặt hơn, yếu tố pháp lý và thời hạn khai thác cũng trở thành điểm phân hóa giữa các doanh nghiệp cùng ngành.

Nhà thầu và bất động sản chịu sức ép chi phí

Ở chiều ngược lại, giá vật liệu tăng tạo sức ép đáng kể đối với các doanh nghiệp xây dựng hạ tầng. Với nhóm nhà thầu giao thông, cát, đá, thép, xi măng là những vật liệu cốt lõi trong thi công nền đường, cầu, cống, bê tông, kết cấu và mặt đường. Khi giá các vật liệu này tăng nhanh, tổng chi phí thi công có thể bị đội lên đáng kể so với dự toán ban đầu.

Áp lực chi phí sẽ thể hiện rõ hơn tại các hợp đồng có đơn giá cố định hoặc cơ chế điều chỉnh giá chậm hơn biến động thực tế của thị trường. Khi giá vật liệu tăng nhanh, phần chênh lệch có thể làm giảm biên lợi nhuận gộp, kéo dài vòng quay vốn và khiến dòng tiền thi công căng hơn.

Các doanh nghiệp xây dựng hạ tầng như Đèo Cả (HHV), Vinaconex (VCG), Cienco4 (C4G), Lizen (LCG) hay Fecon (FCN) đều hoạt động trong những lĩnh vực sử dụng khối lượng vật liệu lớn. Với nhóm này, quy mô đầu tư công tăng có thể hỗ trợ doanh thu và backlog, nhưng hiệu quả lợi nhuận phụ thuộc nhiều vào khả năng kiểm soát chi phí, điều khoản hợp đồng, tiến độ nghiệm thu, thanh toán và năng lực tổ chức thi công.

Tương tự, các nhà thầu xây dựng dân dụng như Coteccons (CTD) hay Hòa Bình (HBC) cũng chịu tác động từ giá thép, xi măng, cát và đá, dù mức độ ảnh hưởng khác nhau theo từng loại công trình. Với các dự án cao tầng, thép và bê tông chiếm tỷ trọng lớn trong phần thô. Với các dự án khu đô thị hoặc hạ tầng kỹ thuật, chi phí san lấp, cát, đá và bê tông lại có vai trò lớn hơn.

Ở nhóm bất động sản, chi phí vật liệu tăng có thể làm tăng tổng mức đầu tư dự án, nhất là các dự án đang bước vào giai đoạn xây dựng hạ tầng kỹ thuật, thi công phần thô hoặc hoàn thiện. Những doanh nghiệp như Vinhomes (VHM), Nam Long (NLG), Khang Điền (KDH), Đất Xanh (DXG) hay Phát Đạt (PDR) sẽ chịu tác động khác nhau tùy theo tiến độ dự án, phương thức ký hợp đồng với nhà thầu, tỷ lệ phần việc đã chốt giá và khả năng phân bổ chi phí vào giá bán.

Với các dự án đã mở bán hoặc đã chốt giá bán từ trước, chi phí xây dựng tăng có thể làm thu hẹp biên lợi nhuận nếu doanh nghiệp không có cơ chế kiểm soát chi phí hiệu quả. Trong khi đó, với các dự án chuẩn bị triển khai, mặt bằng giá vật liệu mới có thể được tính lại vào tổng mức đầu tư và giá bán, song điều này còn phụ thuộc vào sức mua của thị trường.

Trong ngắn hạn, mặt bằng giá vật liệu xây dựng vẫn chịu áp lực từ nhu cầu đầu tư công và tiến độ triển khai các dự án hạ tầng lớn. Tuy nhiên, đà tăng có thể được kiềm chế nếu nguồn cung mỏ được tháo gỡ, tình trạng đầu cơ được kiểm soát và chi phí xăng dầu hạ nhiệt.

Vì vậy, đợt tăng giá vật liệu lần này tạo ra sự phân hóa khá rõ giữa các nhóm doanh nghiệp niêm yết. Doanh nghiệp sản xuất vật liệu có lợi thế nguồn cung, vị trí mỏ hoặc thị phần lớn có thêm cơ hội cải thiện biên lợi nhuận. Ở chiều ngược lại, nhà thầu hạ tầng và doanh nghiệp bất động sản phải xử lý bài toán chi phí, tiến độ và dòng tiền trong bối cảnh giá đầu vào biến động mạnh.