Công ty CP Đầu tư Điện Máy Xanh đang bước vào giai đoạn bản lề khi chuẩn bị chào bán cổ phiếu ra công chúng, trong bối cảnh kết quả kinh doanh phục hồi mạnh, hiệu quả vận hành cải thiện rõ rệt và thị trường vốn đang thiếu vắng những thương vụ IPO quy mô lớn, chất lượng.

Theo kế hoạch, Điện Máy Xanh sẽ chào bán 179,5 triệu cổ phiếu phổ thông với giá 80.000 đồng/cổ phiếu, tương ứng tổng giá trị huy động khoảng 14.360 tỷ đồng. Nếu thực hiện thành công, đây sẽ là một trong những thương vụ IPO đáng chú ý nhất của ngành bán lẻ điện máy Việt Nam trong năm 2026.

Sự xuất hiện của Điện Máy Xanh trên thị trường vốn được kỳ vọng góp phần giải “cơn khát” hàng hóa chất lượng trên sàn chứng khoán, nhất là sau giai đoạn thị trường thiếu vắng các thương vụ IPO quy mô lớn đến từ những doanh nghiệp đầu ngành.

Điện Máy Xanh là một trong những thương hiệu bán lẻ tiêu dùng có quy mô hàng đầu tại Việt Nam, sở hữu mạng lưới hơn 3.000 cửa hàng trên toàn quốc, nền tảng vận hành lớn và mức độ nhận diện thương hiệu mạnh. Về thị phần, doanh nghiệp hiện nắm khoảng 60% thị phần ngành hàng điện thoại và khoảng 40% thị phần điện máy tiêu dùng tại Việt Nam.

Tính đến cuối tháng 3/2026, hệ sinh thái bán lẻ này có tổng cộng 3.232 điểm bán, trong đó chuỗi Điện Máy Xanh đạt 2.006 cửa hàng, tiếp tục giữ vị thế dẫn đầu thị trường bán lẻ điện máy trong nước. Bên cạnh đó, hệ thống còn có 929 cửa hàng Thế Giới Di Động và 85 cửa hàng TopZone.

Vai trò chủ lực của Điện Máy Xanh trong cơ cấu kinh doanh của Công ty CP Đầu tư Thế Giới Di Động đã được thể hiện xuyên suốt nhiều năm. Năm 2022, chuỗi này đóng góp 51,7% tổng doanh thu tập đoàn. Sang năm 2023, tỷ trọng này đạt 46,7% và đến năm 2025 vẫn ở mức khoảng 43,8%, tiếp tục là chuỗi đóng góp lớn nhất vào doanh thu MWG. Theo đánh giá của Chứng khoán Vietcap, Điện Máy Xanh hiện vẫn là “xương sống” của hệ sinh thái Thế Giới Di Động khi đóng góp khoảng 80% lợi nhuận.

Lợi nhuận bật tăng sau tái cấu trúc, áp lực tồn kho và nợ vay vẫn hiện hữu

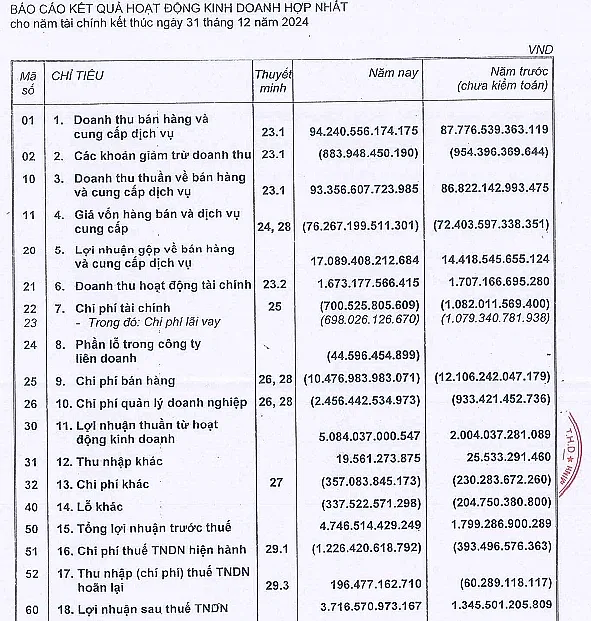

Sau giai đoạn chịu sức ép từ thị trường điện máy, kết quả kinh doanh của Điện Máy Xanh đã phục hồi rõ rệt trong năm 2024. Trong năm 2024, doanh thu thuần hợp nhất đạt khoảng 93.357 tỷ đồng, tăng 7,5% so với năm 2023. Lợi nhuận gộp đạt 17.089 tỷ đồng, tăng 18,5%. Nhờ biên lợi nhuận cải thiện và chi phí bán hàng được tiết giảm, lợi nhuận sau thuế đạt khoảng 3.717 tỷ đồng, tăng 176% so với năm trước.

Diễn biến này cho thấy quá trình tái cấu trúc vận hành đã bắt đầu phát huy hiệu quả, đặc biệt trong bối cảnh sức mua hàng điện máy chưa hoàn toàn trở lại mức thuận lợi như giai đoạn trước.

Tại thời điểm cuối năm 2024, tổng tài sản hợp nhất của Điện Máy Xanh đạt 49.472 tỷ đồng, tăng 6,6% so với đầu năm. Cơ cấu tài sản vẫn mang đặc thù của doanh nghiệp bán lẻ, khi tài sản ngắn hạn chiếm hơn 95% tổng tài sản, đạt khoảng 47.064 tỷ đồng.

Đáng chú ý, đầu tư tài chính ngắn hạn cuối năm 2024 tăng lên 19.463 tỷ đồng, cho thấy doanh nghiệp duy trì lượng tiền gửi hoặc công cụ tài chính ngắn hạn ở mức lớn.

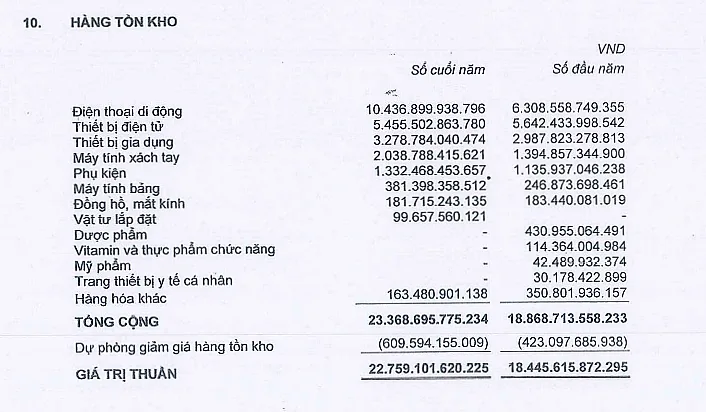

Hàng tồn kho gần như đi ngang, ở mức 18.446 tỷ đồng, nhưng dự phòng giảm giá hàng tồn kho tăng hơn gấp đôi, lên 423 tỷ đồng.

Sang năm 2025, Điện Máy Xanh tiếp tục mở rộng quy mô và củng cố đà phục hồi. Trong năm 2025, doanh thu thuần đạt khoảng 109.479 tỷ đồng, tăng 17,3% so với năm 2024. Lợi nhuận sau thuế đạt 5.802 tỷ đồng, tăng 56,1%.

Dù giá vốn tăng nhanh hơn doanh thu khiến biên lợi nhuận gộp giảm nhẹ từ 18,3% trong năm 2024 xuống 17,8% trong năm 2025, doanh nghiệp vẫn cải thiện mạnh hiệu quả nhờ chi phí bán hàng giảm từ 10.477 tỷ đồng xuống 9.610 tỷ đồng.

Điều này cho thấy động lực tăng trưởng của Điện Máy Xanh trong năm 2025 không chỉ đến từ mở rộng doanh thu, mà còn đến từ khả năng kiểm soát chi phí, tối ưu vận hành và nâng cao hiệu quả trên từng điểm bán.

Tại cuối năm 2025, tổng tài sản của Điện Máy Xanh đạt 56.916 tỷ đồng, tăng 15% so với cuối năm 2024. Tài sản ngắn hạn tiếp tục chiếm hơn 94% tổng tài sản, đạt 53.566 tỷ đồng.

Hàng tồn kho cuối năm 2025 tăng mạnh lên 22.759 tỷ đồng, cao hơn hơn 4.300 tỷ đồng so với đầu năm. Các khoản phải thu ngắn hạn cũng tăng lên 6.265 tỷ đồng, trong đó khoản phải thu về cho vay ngắn hạn đạt 4.180 tỷ đồng.

Ở chiều tích cực, tại cuối năm 2025, doanh nghiệp vẫn duy trì lượng tài sản có tính thanh khoản cao, với đầu tư tài chính ngắn hạn đạt 20.414 tỷ đồng và tiền, tương đương tiền ở mức 3.578 tỷ đồng.

Tuy nhiên, cùng với đà tăng trưởng, Điện Máy Xanh cũng gia tăng sử dụng nợ. Nợ phải trả cuối năm 2025 đạt khoảng 39.116 tỷ đồng, tăng 30,6% so với đầu năm. Vay ngắn hạn là khoản mục lớn nhất, đạt 23.429 tỷ đồng, chiếm gần 60% tổng nợ phải trả.

Phải trả người bán ngắn hạn tăng mạnh lên 9.702 tỷ đồng, cho thấy doanh nghiệp tiếp tục tận dụng đáng kể tín dụng thương mại từ nhà cung cấp.

Tăng tốc trước thềm IPO, Điện Máy Xanh lãi hơn 24 tỷ đồng mỗi ngày

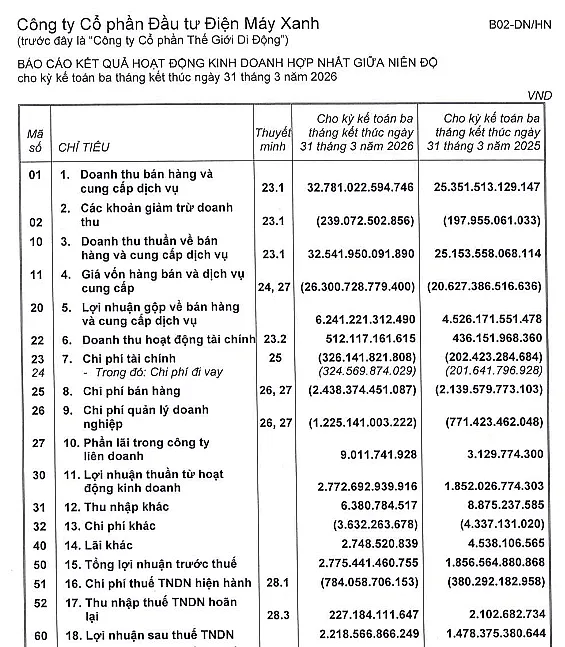

Bước sang quý I/2026, Điện Máy Xanh tiếp tục duy trì tốc độ tăng trưởng cao. Trong quý I/2026, doanh thu thuần đạt khoảng 32.542 tỷ đồng, tăng 29,6% so với cùng kỳ năm 2025. Lợi nhuận gộp đạt 6.241 tỷ đồng, tăng gần 38%. Biên lợi nhuận gộp cải thiện từ khoảng 18,0% trong quý I/2025 lên 19,2% trong quý I/2026.

Sau thuế, doanh nghiệp ghi nhận lợi nhuận khoảng 2.219 tỷ đồng, tăng xấp xỉ 50% so với cùng kỳ năm 2025 và hoàn thành 30,2% kế hoạch lợi nhuận cả năm 2026 chỉ sau 3 tháng. Tính bình quân, trong quý I/2026, Điện Máy Xanh lãi hơn 24,5 tỷ đồng mỗi ngày, tương đương hơn 1 tỷ đồng mỗi giờ. Biên lợi nhuận sau thuế cũng cải thiện lên khoảng 6,8%.

Trên bảng cân đối kế toán tại ngày 31/3/2026, tổng tài sản của Điện Máy Xanh đạt 57.327 tỷ đồng, tăng nhẹ 0,7% so với cuối năm 2025. Tài sản ngắn hạn đạt 53.657 tỷ đồng, tiếp tục chiếm hơn 93% tổng tài sản.

Đáng chú ý, tại cuối quý I/2026, doanh nghiệp nắm giữ 3.312 tỷ đồng tiền và tương đương tiền, cùng 25.255 tỷ đồng đầu tư tài chính ngắn hạn. Như vậy, Điện Máy Xanh đang có hơn 28.500 tỷ đồng tài sản thanh khoản cao, chiếm gần 50% tổng tài sản.

Hàng tồn kho tại cuối quý I/2026 tăng lên 23.054 tỷ đồng, cao hơn khoảng 295 tỷ đồng so với cuối năm 2025. Dù mức tăng không lớn, dự phòng giảm giá hàng tồn kho tiếp tục tăng từ 610 tỷ đồng cuối năm 2025 lên 749 tỷ đồng chỉ sau một quý, cho thấy áp lực về giá bán và vòng quay hàng hóa vẫn cần được theo dõi.

Ngược lại, các khoản phải thu ngắn hạn giảm mạnh từ 6.265 tỷ đồng cuối năm 2025 xuống 1.612 tỷ đồng tại ngày 31/3/2026, chủ yếu do khoản phải thu ngắn hạn khác giảm sâu.

Ở phía nguồn vốn, nợ phải trả tại ngày 31/3/2026 đạt 37.308 tỷ đồng, giảm 4,6% so với cuối năm 2025. Vay ngắn hạn đạt 22.159 tỷ đồng, giảm 1.270 tỷ đồng nhưng vẫn chiếm gần 60% tổng nợ phải trả.

Phải trả người bán ngắn hạn cũng giảm từ 9.702 tỷ đồng cuối năm 2025 xuống 8.599 tỷ đồng tại cuối quý I/2026.

Về hệ thống cửa hàng, trong quý I/2026, ngoại trừ EraBlue tiếp tục mở rộng tại Indonesia, các chuỗi trong nước có xu hướng thu hẹp nhẹ. Chuỗi Điện Máy Xanh giảm 21 cửa hàng, Thế Giới Di Động giảm 3 cửa hàng. Đến cuối quý I/2026, hệ thống duy trì 2.006 cửa hàng Điện Máy Xanh, 929 điểm bán Thế Giới Di Động và 85 cửa hàng TopZone.

Năm 2026, Điện Máy Xanh đặt mục tiêu doanh thu 122.500 tỷ đồng và lợi nhuận sau thuế 7.350 tỷ đồng, tăng lần lượt gần 12% và 27% so với thực hiện năm 2025. Với kết quả quý I/2026 đã hoàn thành hơn 30% kế hoạch lợi nhuận năm, doanh nghiệp đang có khởi đầu thuận lợi.

Theo đánh giá của Chứng khoán Vietcap, lợi nhuận cả năm 2026 của Điện Máy Xanh có khả năng đạt 9.324 tỷ đồng. Nếu hoàn thành con số này, công ty không chỉ vượt kế hoạch năm mà còn có cơ sở bảo đảm mục tiêu tăng trưởng hai chữ số trong giai đoạn tới.

Đến năm 2030, Điện Máy Xanh đặt mục tiêu tăng trưởng doanh thu bình quân 11%/năm và lợi nhuận sau thuế 16%/năm. Vietcap cho rằng mục tiêu này là khả thi nhờ vị thế dẫn đầu thị trường, khả năng tối ưu vận hành và vai trò chủ lực trong hệ sinh thái MWG.

Bên cạnh câu chuyện tăng trưởng, chính sách cổ tức cũng là điểm đáng chú ý trong kế hoạch IPO. Năm 2026, Điện Máy Xanh dự kiến chia cổ tức tiền mặt tỷ lệ 40% mệnh giá, tương ứng 4.000 đồng/cổ phiếu. Đồng thời, công ty cam kết chi trả cổ tức bằng tiền mặt hàng năm với tỷ lệ tối thiểu 50% lợi nhuận sau thuế.

IPO hơn 14.000 tỷ đồng: Cơ hội lớn và phép thử tăng trưởng của Điện Máy Xanh

Với nền tảng tài chính đã phục hồi, lợi nhuận tăng nhanh hơn doanh thu, chính sách cổ tức tiền mặt rõ ràng và chiến lược tăng trưởng dài hạn tại cả thị trường trong nước lẫn Indonesia, thương vụ IPO của Điện Máy Xanh được kỳ vọng sẽ trở thành một trong những điểm nhấn lớn của thị trường chứng khoán Việt Nam trong năm 2026.

Đợt IPO lần này của Điện Máy Xanh vừa là cơ hội để doanh nghiệp khẳng định vị thế của một trong những chuỗi bán lẻ đầu ngành trên thị trường vốn, vừa là phép thử lớn đối với khả năng duy trì tăng trưởng sau giai đoạn phục hồi mạnh.

Mức giá chào bán 80.000 đồng/cổ phiếu, cùng quy mô huy động dự kiến hơn 14.000 tỷ đồng, đặt Điện Máy Xanh vào nhóm thương vụ IPO đáng chú ý nhất thị trường. Tuy nhiên, chính quy mô và kỳ vọng lớn cũng tạo ra sức ép không nhỏ về hiệu quả kinh doanh, khả năng hoàn thành kế hoạch lợi nhuận, duy trì chính sách cổ tức tiền mặt và chứng minh dư địa tăng trưởng trong những năm tới.

Ở góc độ tích cực, IPO có thể mở ra một chu kỳ phát triển mới cho Điện Máy Xanh. Việc trở thành công ty đại chúng giúp doanh nghiệp nâng cao mức độ minh bạch, mở rộng khả năng tiếp cận vốn và tạo thêm kênh định giá độc lập cho một tài sản chủ lực trong hệ sinh thái Thế Giới Di Động.

Trong bối cảnh thị trường chứng khoán Việt Nam đang thiếu vắng các thương vụ IPO quy mô lớn, sự xuất hiện của Điện Máy Xanh có thể bổ sung một doanh nghiệp bán lẻ có quy mô doanh thu trên 100.000 tỷ đồng, lợi nhuận tăng trưởng cao và chính sách cổ tức rõ ràng.

Dù vậy, áp lực sau IPO cũng sẽ lớn hơn đáng kể. Khi đứng độc lập trước nhà đầu tư đại chúng, Điện Máy Xanh không chỉ được nhìn nhận như “xương sống” của MWG, mà còn phải chứng minh năng lực tăng trưởng bằng chính các chỉ tiêu tài chính của mình.

Kỳ vọng về mức lợi nhuận cao, cam kết cổ tức tiền mặt tối thiểu 50% lợi nhuận sau thuế và mục tiêu tăng trưởng dài hạn đến năm 2030 sẽ khiến doanh nghiệp phải duy trì kỷ luật vận hành chặt chẽ hơn, nhất là trong bối cảnh ngành điện máy vẫn chịu ảnh hưởng bởi sức mua, cạnh tranh giá và vòng đời sản phẩm ngắn.

Một điểm cần lưu ý là IPO diễn ra đúng thời điểm Điện Máy Xanh vừa ghi nhận đà phục hồi rất mạnh về lợi nhuận. Điều này giúp câu chuyện đầu tư trở nên hấp dẫn hơn, nhưng cũng đặt ra câu hỏi về tính bền vững của nền lợi nhuận mới.

Sau giai đoạn tái cấu trúc, dư địa tiết giảm chi phí có thể không còn lớn như trước; trong khi tăng trưởng tiếp theo sẽ phụ thuộc nhiều hơn vào sức cầu tiêu dùng, hiệu quả từng cửa hàng, khả năng kiểm soát tồn kho và đóng góp từ các động lực mới như Super App, Thợ Điện Máy Xanh và EraBlue.

Vì vậy, thương vụ IPO của Điện Máy Xanh không chỉ là câu chuyện huy động vốn, mà còn là bài kiểm tra niềm tin của thị trường đối với triển vọng ngành bán lẻ điện máy và năng lực thực thi của doanh nghiệp sau tái cấu trúc.

Nếu tiếp tục duy trì được tăng trưởng lợi nhuận, kiểm soát tốt nợ ngắn hạn, hàng tồn kho và mở rộng hiệu quả tại Indonesia, Điện Máy Xanh có cơ sở để trở thành một trong những cổ phiếu bán lẻ đáng chú ý sau khi lên sàn. Ngược lại, nếu sức mua phục hồi chậm hoặc biên lợi nhuận chịu áp lực trở lại, kỳ vọng lớn gắn với mức định giá IPO có thể trở thành sức ép đáng kể đối với doanh nghiệp.