Tại Đại hội đồng cổ đông thường niên 2026 của Tổng Công ty Viglacera - CTCP (HoSE: VGC) tổ chức ngày 25/4, câu chuyện thoái vốn Nhà nước tiếp tục là một trong những nội dung thu hút sự quan tâm của cổ đông và thị trường.

Theo kế hoạch đã được Thủ tướng Chính phủ phê duyệt, Viglacera thuộc diện thực hiện thoái vốn Nhà nước trong giai đoạn 2024 - 2025. Tuy nhiên, đến nay quá trình này chưa thể triển khai do nhiều yếu tố khách quan.

Thông tin tại đại hội, Thứ trưởng Bộ Xây dựng Nguyễn Văn Sinh cho biết, tháng 2/2026, Bộ Xây dựng đã có văn bản báo cáo Thủ tướng Chính phủ về toàn bộ quá trình triển khai cũng như các khó khăn trong công tác thoái vốn tại Viglacera. Trên cơ sở đó, Bộ chính thức đề xuất trước mắt tạm dừng thực hiện thoái vốn tại doanh nghiệp này, chuyển sang xem xét trong giai đoạn 2026 - 2030 và thực hiện vào thời điểm phù hợp hơn.

Hiện Bộ Xây dựng, đại diện phần vốn Nhà nước, đang nắm giữ 38,58% vốn tại Viglacera. Trong khi đó, cổ đông lớn nhất tại doanh nghiệp là CTCP Hạ tầng GELEX, thuộc Tập đoàn GELEX, với tỷ lệ sở hữu 50,21%.

Việc lùi thời gian thoái vốn khiến câu chuyện thay đổi cơ cấu sở hữu tại VGC chưa thể diễn ra ngay. Tuy nhiên, quãng thời gian này cũng mở ra một giai đoạn quan trọng để doanh nghiệp củng cố năng lực nội tại, hoàn thiện các dự án lớn và cải thiện hiệu quả vận hành, trước khi bước vào một thời điểm chuyển giao có thể tạo tác động đáng kể tới định giá cũng như quản trị doanh nghiệp.

Lãi lớn, tăng tốc tái cấu trúc trước giai đoạn mới

Năm 2025, VGC ghi nhận kết quả kinh doanh tích cực trong bối cảnh thị trường bất động sản, vật liệu xây dựng và mặt bằng lãi suất còn nhiều biến động.

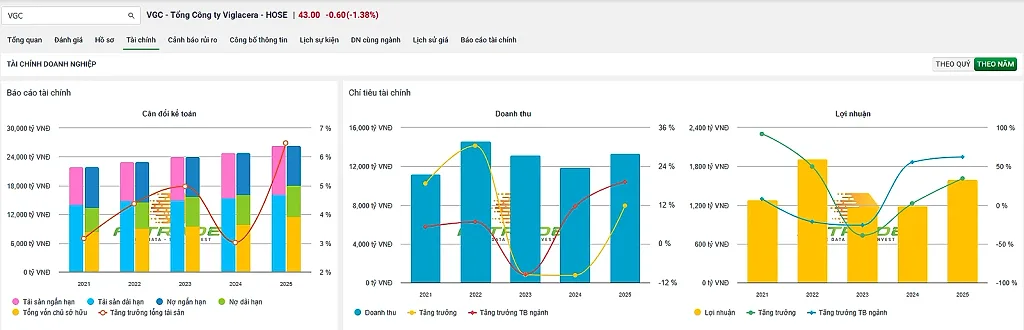

Doanh thu thuần năm 2025 đạt gần 13.315 tỷ đồng, tăng 12% so với năm 2024. Lợi nhuận trước thuế đạt 2.201 tỷ đồng, tăng 35%; lợi nhuận sau thuế đạt 1.594 tỷ đồng, tăng 34%.

So với kế hoạch đã được thông qua, Viglacera hoàn thành gần 92% chỉ tiêu doanh thu và vượt 26% kế hoạch lợi nhuận trước thuế. Lợi nhuận trước thuế hợp nhất đạt 2.202 tỷ đồng, tương đương 126% kế hoạch năm. Riêng công ty mẹ đóng góp 1.535 tỷ đồng lợi nhuận, vượt 8% chỉ tiêu đề ra.

Theo lãnh đạo doanh nghiệp, kết quả trên cho thấy khả năng vận hành linh hoạt của VGC trong một năm nhiều sức ép, từ giá nhiên liệu tăng, tín dụng bất động sản bị kiểm soát chặt đến chi phí vốn còn ở mức cao.

Bước sang năm 2026, VGC đặt kế hoạch doanh thu hợp nhất 15.300 tỷ đồng, tăng 15% so với thực hiện năm trước. Tuy nhiên, chỉ tiêu lợi nhuận trước thuế hợp nhất ở mức 1.820 tỷ đồng, thấp hơn kết quả năm 2025. Kế hoạch này cho thấy cách tiếp cận thận trọng của ban lãnh đạo, khi doanh nghiệp ưu tiên đầu tư nền tảng cho chu kỳ tiếp theo thay vì đặt mục tiêu tăng trưởng lợi nhuận cao trong ngắn hạn.

Trong quý I/2026, Viglacera đạt doanh thu thuần 3.274 tỷ đồng, tăng 15% so với cùng kỳ. Lợi nhuận gộp đạt hơn 849 tỷ đồng, tăng nhẹ; biên lợi nhuận gộp đạt 26%. Với kết quả này, doanh nghiệp đã hoàn thành hơn 21% kế hoạch doanh thu và 23% mục tiêu lợi nhuận cả năm.

Tại thời điểm ngày 31/3/2026, tổng tài sản của VGC đạt gần 26.868 tỷ đồng, tăng 2% so với đầu năm. Đáng chú ý, tiền và các khoản tương đương tiền giảm 30%, từ 2.425 tỷ đồng xuống còn 1.686 tỷ đồng. Ngược lại, hàng tồn kho tăng mạnh 135%, lên 9.451 tỷ đồng, trong khi tài sản dở dang dài hạn giảm sâu 88%, còn 715 tỷ đồng.

Sự dịch chuyển trong cơ cấu tài sản cho thấy Viglacera đang bước vào giai đoạn phải cân bằng giữa mở rộng đầu tư, chuẩn bị nguồn hàng và kiểm soát dòng tiền. Đây cũng là yếu tố đáng chú ý trong bối cảnh doanh nghiệp chuẩn bị cho các kế hoạch dài hạn hơn, bao gồm cả câu chuyện thoái vốn Nhà nước trong giai đoạn tới.

Song song với hoạt động kinh doanh, VGC cũng đã đẩy mạnh tái cấu trúc nội bộ theo hướng tinh gọn bộ máy, gom đầu mối quản lý và sắp xếp lại các mảng hoạt động.

Từ tháng 8/2025, doanh nghiệp khởi động kế hoạch tái cấu trúc toàn tập đoàn, trọng tâm là mảng vật liệu xây dựng. Theo mô hình mới, hoạt động kinh doanh được tổ chức lại thành bốn nhóm chính gồm gạch men; sản phẩm gốm sứ và vòi nước; kính xây dựng; và gạch xây dựng.

Mục tiêu của quá trình này là giảm số lượng công ty con và tầng nấc quản lý, đồng thời giúp doanh nghiệp cân bằng tốt hơn giữa sản xuất và nhu cầu thị trường, tối ưu hàng tồn kho và tiết giảm chi phí bán hàng.

Trong chưa đầy một tháng, Viglacera đã chấm dứt hoạt động 4 chi nhánh tại TP.HCM, Đà Nẵng, Mỹ Xuân và Hà Nội; đồng thời đóng cửa 3 ban quản lý dự án tại các khu công nghiệp Phú Hà, Đồng Văn IV và Tiền Hải.

Việc tái cơ cấu diễn ra trên nhiều mảng. Ở lĩnh vực gạch ngói, Viglacera Hạ Long được xác định là đơn vị nòng cốt, trong khi một số đơn vị khác được định hướng rút vốn hoặc tinh giản. Ở mảng kính, Kính nổi Việt Nam trở thành đầu mối quản lý, tiếp nhận hoặc sắp xếp lại một số dây chuyền, tài sản và đơn vị liên quan.

Với mảng sứ vệ sinh, Viglacera dự kiến thành lập công ty mới để tiếp nhận tài sản, nhân sự và cổ phần tại nhiều đơn vị, qua đó gom hoạt động về một đầu mối. Mảng bất động sản, xây dựng và hạ tầng cũng được rà soát, chuyển giao chức năng giữa các công ty thành viên và hoàn thiện mô hình mới trước ngày 31/12/2025.

Nhìn từ góc độ quản trị, quá trình tái cấu trúc này có ý nghĩa quan trọng trong việc nâng hiệu quả vận hành, giảm phân tán nguồn lực và tạo nền tảng rõ ràng hơn cho doanh nghiệp trong giai đoạn tiếp theo. Đây cũng là yếu tố có thể hỗ trợ quá trình định giá và thu hút nhà đầu tư nếu việc thoái vốn được khởi động trở lại.

Viglacera trước bài toán thoái vốn: Kỳ vọng lớn, thách thức không nhỏ

Việc thoái vốn Nhà nước tại VGC là câu chuyện được thị trường theo dõi trong nhiều năm. Đây không chỉ là doanh nghiệp vật liệu xây dựng truyền thống, mà còn sở hữu quỹ đất khu công nghiệp đáng kể - mảng được kỳ vọng tiếp tục hưởng lợi từ dòng vốn FDI và nhu cầu thuê đất sản xuất.

Theo báo cáo phân tích của Chứng khoán MB (MBS) hồi đầu tháng 2, kế hoạch thoái vốn tại VGC vẫn được duy trì trong giai đoạn tới, với kỳ vọng có thêm điểm hỗ trợ từ các chính sách mới về thoái vốn Nhà nước được ban hành sau Nghị quyết 79.

Về mặt quản trị, MBS cho rằng nếu thoái vốn thành công, đây sẽ là yếu tố tích cực nhờ tăng không gian quản trị, giúp các chiến lược phát triển, tăng vốn được triển khai nhanh và linh hoạt hơn khi không còn rào cản của doanh nghiệp Nhà nước. Đồng thời, quá trình này có thể mở cửa cho nhà đầu tư chiến lược có khả năng đóng góp thêm cho hệ sinh thái của Viglacera. Về mặt đầu tư, kỳ vọng mức giá thoái vốn cao cũng là cơ sở để tái định giá, tạo đà tâm lý tích cực hơn cho diễn biến giá cổ phiếu.

Trong báo cáo phân tích mới, Chứng khoán Vietcap dự báo doanh thu của VGC giai đoạn 2026 - 2030 tăng trưởng kép 13% mỗi năm. Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số giai đoạn này được dự báo tăng trưởng kép 20% mỗi năm.

Vietcap cũng cho rằng VGC đang có mức định giá tương đối hấp dẫn, với P/E dự phóng năm 2026 ở mức 12,3 lần, tương ứng PEG 0,6 lần, dựa trên tốc độ tăng trưởng kép lợi nhuận sau thuế sau lợi ích cổ đông thiểu số giai đoạn 2026 - 2030 ở mức 20%.

Dù vậy, triển vọng thoái vốn tại Viglacera cũng đi kèm không ít thách thức. Trước hết là bài toán thời điểm. Với một doanh nghiệp hoạt động trong các lĩnh vực có tính chu kỳ như bất động sản, khu công nghiệp và vật liệu xây dựng, việc lựa chọn thời điểm bán vốn có ý nghĩa quan trọng đối với mức giá cũng như sức hấp dẫn đối với nhà đầu tư.

Thứ hailà vấn đề định giá, VGC sở hữu nhiều tài sản có tiềm năng dài hạn, nhất là quỹ đất khu công nghiệp và các dự án bất động sản. Tuy nhiên, giá trị của các tài sản này phụ thuộc vào tiến độ pháp lý, đầu tư hạ tầng, khả năng cho thuê, tốc độ lấp đầy và điều kiện thị trường. Đây là những yếu tố khiến việc xác định mức giá thoái vốn phù hợp trở nên phức tạp.

Bài toán định giá càng trở nên nhạy cảm trong bối cảnh thị trường bất động sản chưa phục hồi đồng đều, còn mảng vật liệu xây dựng tiếp tục chịu áp lực từ nhu cầu yếu và cạnh tranh lớn. Nếu mức giá đưa ra quá cao, thương vụ có thể khó thu hút dòng tiền lớn; ngược lại, nếu thấp hơn kỳ vọng, quá trình bán vốn có thể gặp vướng mắc về nguyên tắc bảo toàn vốn Nhà nước.

Thứ balà cấu trúc cổ đông hiện tại. GELEX thông qua CTCP Hạ tầng GELEX đang nắm 50,21% vốn Viglacera, trong khi Bộ Xây dựng còn 38,58%. Với nhà đầu tư mới, sức hấp dẫn của phần vốn Nhà nước không chỉ nằm ở quy mô sở hữu, mà còn phụ thuộc vào quyền tham gia quản trị và khả năng tạo ảnh hưởng tại doanh nghiệp sau giao dịch.

Do đó, phần vốn Nhà nước tại Viglacera tuy đủ lớn để tạo sức hút, nhưng cũng đặt ra yêu cầu cao hơn về phương án bán vốn, mức giá, thời điểm và kỳ vọng tham gia của nhà đầu tư chiến lược.

Việc Bộ Xây dựng đề xuất chuyển lộ trình thoái vốn sang giai đoạn 2026 - 2030 cho thấy cơ quan đại diện vốn Nhà nước đang lựa chọn cách tiếp cận thận trọng hơn. Với Viglacera, khoảng thời gian này có thể là cơ hội để củng cố nền tảng, hoàn thiện tái cấu trúc và chứng minh rõ hơn hiệu quả của các động lực tăng trưởng mới.

Trong khi câu chuyện thoái vốn chưa thể diễn ra ngay, kết quả kinh doanh, tiến độ tái cấu trúc và khả năng khai thác quỹ đất khu công nghiệp sẽ tiếp tục là những yếu tố quan trọng quyết định sức hấp dẫn của Viglacera trong mắt thị trường.