Tóm tắt:Nghiên cứu này nhằm đánh giá tác động của trò chơi hóa (gamification) đến ý định sử dụng ngân hàng điện tử tại TP. Hồ Chí Minh, dựa trên mô hình UTAUT2 và dữ liệu từ 327 khách hàng. Kết quả cho thấy, trò chơi hóa cùng với các yếu tố khác ảnh hưởng tích cực đến ý định sử dụng dịch vụ. Từ đó, nhóm nghiên cứu đề xuất các giải pháp quản trị, nhấn mạnh việc tích hợp trò chơi hóa để nâng cao trải nghiệm và thu hút khách hàng sử dụng dịch vụ.

Từ khóa:Trò chơi hóa, ý định sử dụng, mô hình UTAUT2

THE IMPACT OF GAMIFICATION FACTOR ON CUSTOMERS’ INTENTION TO USE E-BANKING IN HO CHI MINH CITY

Abstract:This study aims to evaluate the impact of gamification on the intention to use electronic banking in Ho Chi Minh City, based on the UTAUT2 model and data from 327 customers, in light of the increasing adoption of gamification. The results show that gamification along with other factors positively influence usage intention. The research team proposes management solutions, emphasizing the integration of gamification to enhance user experience and attract customers to use the services.

Keywords:Gamification, intention to use, UTAUT2 model.

1. Giới thiệu chung

Sự phát triển công nghệ số, đặc biệt qua ứng dụng di động, đã tạo nên một cuộc cách mạng trong nhiều lĩnh vực, trong đó có ngành Ngân hàng. Theo nghiên cứu, ngân hàng điện tử (NHĐT) là một kênh trực tuyến hiệu quả cho phép khách hàng thực hiện giao dịch tài chính nhanh chóng và tiện lợi qua các thiết bị kết nối mạng (Ayo và cộng sự, 2016; Samar và cộng sự, 2017). NHĐT không chỉ mang đến các lợi ích thiết thực như giao dịch thuận tiện và an toàn mà còn mở rộng khả năng tiếp cận của các tổ chức tài chính (Rahi, 2016).

Tại Việt Nam, NHĐT phát triển mạnh mẽ với hơn 87% người trưởng thành có tài khoản ngân hàng, cùng sự gia tăng của các tài khoản eKYC và các giao dịch trực tuyến. Tuy nhiên, các ngân hàng thương mại (NHTM) đối mặt với thách thức trong việc duy trì sự tương tác của người dùng. Điều này đòi hỏi các NHTM phải xây dựng chiến lược hiệu quả để gia tăng ý định sử dụng dịch vụ của khách hàng. Ý định sử dụng là khái niệm quan trọng trong nghiên cứu hành vi tiêu dùng và tâm lý học giúp hiểu rõ cách cá nhân hoặc nhóm có dự định sử dụng một sản phẩm hoặc dịch vụ (Ajzen, 1991). Nghiên cứu này xem ý định sử dụng dưới góc độ hành vi như là sự sẵn lòng của khách hàng sử dụng sản phẩm cụ thể để dự đoán ý định sử dụng (Tirtiroglu & Elbeck, 2008), là một bước đầu trước hành vi thực tế với khả năng thực hiện dự đoán hành vi thực tế sử dụng của khách hàng (Howard & Sheth, 1969) và là cơ sở để dự đoán cầu trong tương lai (Warshaw, 1980; Fishbein & Ajzen, 1975).

Một giải pháp tiềm năng để tăng cường ý định sử dụng là áp dụng yếu tố trò chơi hóa (gamification) vào dịch vụ NHĐT. Gamification tạo ra trải nghiệm thú vị, kích thích động lực sử dụng và duy trì sự gắn kết người dùng. Một số NHTM lớn như BIDV, MB và VPBank đã áp dụng gamification và thu hút hàng trăm nghìn khách hàng, đồng thời gia tăng tần suất giao dịch trực tuyến. Tuy nhiên, các NHTM nhỏ gặp khó khăn trong việc áp dụng do hạn chế về nguồn lực và công nghệ. Trong bối cảnh cạnh tranh hiện nay, phát triển gamification là xu hướng tất yếu để tăng sự hài lòng và gắn kết khách hàng. Vì chưa có nhiều nghiên cứu về tác động của gamification đối với ý định sử dụng NHĐT tại Việt Nam, nghiên cứu này sẽ áp dụng Lý thuyết chấp nhận và sử dụng công nghệ mở rộng (UTAUT2) để đánh giá tác động của trò chơi hóa lên ý định sử dụng NHĐT của khách hàng tại TP. Hồ Chí Minh.

2. Cơ sở lý thuyết và tổng quan nghiên cứu

2.1. Cơ sở lý thuyết về trò chơi hóa

Trò chơi hóa (gamification) là một khái niệm tương đối mới, dù rằng trò chơi điện tử đã trở thành một phần không thể thiếu trong đời sống hiện đại. Khái niệm này xuất hiện và được phổ biến rộng rãi từ năm 2010, thu hút sự quan tâm từ các nhà nghiên cứu và chuyên gia trong nhiều lĩnh vực nhờ khả năng tác động đến hành vi và tăng cường trải nghiệm của người dùng. Theo định nghĩa của Insley và Nunan (2014), gamification là quá trình đưa các cơ chế, yếu tố của trò chơi vào những nền tảng và hệ thống truyền thống với mục tiêu tạo dựng các hành vi mong muốn ở người dùng. Tương tự, Deterding và cộng sự (2011) cũng cho rằng, thông qua việc áp dụng các yếu tố trò chơi vào các môi trường không phải trò chơi, gamification có thể tăng cường mức độ tương tác và sự hài lòng của người dùng.

Trong lĩnh vực NHĐT, trò chơi hóa đã và đang được áp dụng như một chiến lược hữu hiệu để thu hút và duy trì khách hàng. Nghiên cứu của Ezrokh (2020) cho thấy, việc tích hợp các yếu tố trò chơi vào giao diện người dùng không chỉ giúp xây dựng lòng trung thành mà còn gia tăng tệp khách hàng tiềm năng. Bayuk và Altobello (2019) bổ sung rằng, các giao diện tích hợp gamification giúp người dùng nâng cao kiến thức tài chính cá nhân và hình thành thói quen tiết kiệm, đồng thời tối ưu hóa sản phẩm và dịch vụ theo từng phân khúc khách hàng. Việc sử dụng các phần thưởng như voucher, điểm thưởng và mã giảm giá là một phương tiện để thúc đẩy người dùng mở tài khoản, tải ứng dụng và sử dụng các dịch vụ NHĐT.

3. Tổng quan nghiên cứu

Nhận thức được tầm quan trọng của e-banking, nhiều nhà nghiên cứu trên thế giới đã đưa ra nhiều kết quả liên quan đến ý định sử dụng loại hình dịch vụ này. Samar Rahi và cộng sự (2018) áp dụng phương pháp PLS-SEM nghiên cứu 750 người sử dụng tại 2 NHTM lớn nhất ở Pakistan và kết luận là yếu tố thiết kế trang web, đặc điểm trang web, kỳ vọng nỗ lực, kỳ vọng kết quả, trò chơi hóa có ảnh hưởng đáng kể đến ý định sử dụng của người tiêu dùng. Trong đó, yếu tố trò chơi hóa được nhấn mạnh là có vai trò điều tiết giữa ý định sử dụng và ý định giới thiệu ứng dụng ngân hàng trực tuyến của người dùng. Cũng với phương pháp đó, Fransisca Angelina và cộng sự (2019) đã chỉ ra rằng, thiết kế trang web có ảnh hưởng đủ lớn đến ý định sử dụng của khách hàng nhưng yếu tố trò chơi hóa lại làm giảm đi mong muốn đó. Ngoài ra, hầu hết các nghiên cứu đều sử dụng mô hình UTAUT nhưng Edmund Wut và cộng sự (2021) lại tích hợp mô hình này và lý thuyết U&G về các ứng dụng di động liên quan đến tiêu dùng. Kết luận của họ là người tiêu dùng sẽ cảm thấy hài lòng và tăng ý định sử dụng hơn khi có yếu tố trò chơi hóa. Gentjan Çera và cộng sự (2020) đã nghiên cứu tác động của trò chơi điện tử lên ý định sử dụng ngân hàng di động theo từng thế hệ và chỉ ra rằng, nhóm thế hệ làm giảm tác động của trò chơi điện tử hóa đến ý định sử dụng e-banking. Ratu và cộng sự (2023) đi từ các thành phần của yếu tố trò chơi hóa, bao gồm nhiệm vụ, biểu đồ xã hội, cấp độ và hàng hóa ảo và đưa đến kết luận rằng, các yếu tố trò chơi làm gia tăng lòng trung thành của khách hàng với ứng dụng NHĐT.

3.1. Mô hình nghiên cứu và phương pháp nghiên cứu

3.1.1. Mô hình nghiên cứu

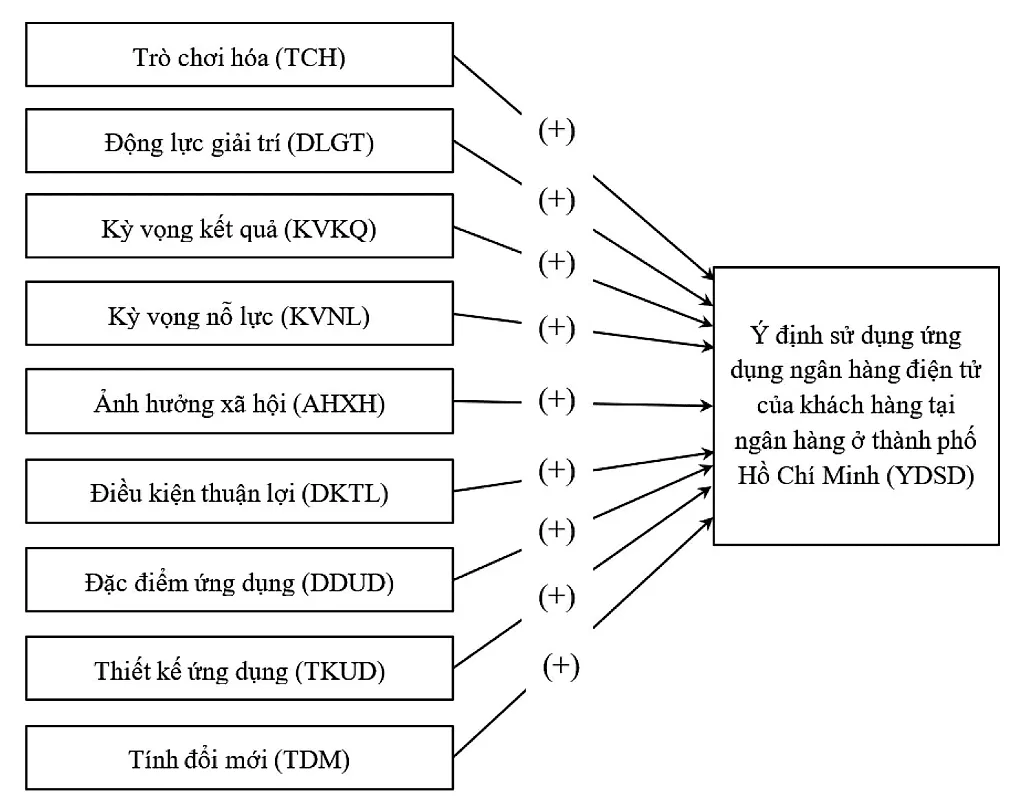

Dựa trên khung lý thuyết UTAUT2 và các yếu tố phản ánh sự tương tác giữa người dùng với dịch vụ NHĐT, nhóm tác giả đề xuất mô hình nghiên cứu gồm 9 biến độc lập (hình 1). Trong đó, một khía cạnh mới là Trò chơi hóa được giới thiệu nhằm khám phá thêm về yếu tố chưa được khai thác đầy đủ trong ngữ cảnh NHĐT tại Việt Nam.

Hình 1. Mô hình của nghiên cứu

Nhân tố TCH có ảnh hưởng tích cực đến YDSD bằng cách tạo ra trải nghiệm người dùng hấp dẫn hơn, nâng cao giá trị cảm nhận, khuyến khích người dùng ở lại lâu hơn và thu hút khách hàng mới (Ghani và cộng sự, 2017; Hofacker và cộng sự, 2016). TCH không chỉ tăng cường sự tham gia mà còn thúc đẩy hành vi sử dụng thường xuyên hơn (Rodrigues và cộng sự, 2016). Do đó, nhóm nghiên cứu đề xuất:

H1: TCH tác động cùng chiều đến YDSD.

Nhân tố DLGT được Venkatesh và cộng sự (2012) định nghĩa là niềm vui và sự thú vị phát sinh từ việc sử dụng công nghệ và nhân tố này quan trọng trong việc chấp nhận và sử dụng công nghệ. Hwang và Kim (2007) cho thấy niềm vui và sự thích thú có ảnh hưởng lớn đến thái độ của khách hàng đối với công nghệ mới. Hơn nữa, Akhlaq và Ahmed (2013) xác nhận DLGT là yếu tố then chốt trong việc nâng cao lòng tin của người tiêu dùng vào dịch vụ NHĐT. Do đó, nhóm nghiên cứu đề xuất:

H2: DLGT tác động cùng chiều đến YDSD.

Nhân tố KVKQ theo mô hình UTAUT của Venkatesh và cộng sự (2003) là mức độ mà cá nhân tin rằng việc sử dụng một hệ thống sẽ giúp họ đạt được lợi ích trong công việc. Trong ngữ cảnh NHĐT, điều này phản ánh niềm tin rằng dịch vụ NHĐT sẽ mang lại lợi ích trong việc thực hiện các tác vụ ngân hàng (Martins và cộng sự, 2014). Nhiều nghiên cứu đã chỉ ra KVKQ có ảnh hưởng đáng kể đến ý định sử dụng dịch vụ NHĐT (Foon & Fah, 2011; Oliveira và cộng sự, 2016). Do đó, nhóm nghiên cứu đề xuất:

H3: KVKQ tác động cùng chiều đến YDSD.

Nhân tố KVNL trong mô hình UTAUT được định nghĩa là mức độ dễ dàng khi sử dụng hệ thống (Venkatesh và cộng sự, 2003). Zhou và cộng sự (2010) chỉ ra rằng nếu công nghệ dễ sử dụng, người dùng sẽ cảm thấy nó hữu ích hơn, từ đó nâng cao khả năng chấp nhận. Do đó, nhóm nghiên cứu đề xuất:

H4: KVNL tác động cùng chiều đến YDSD.

Nhân tố AHXH được định nghĩa bởi Venkatesh và cộng sự (2003) là cảm nhận của một cá nhân về việc những người xung quanh (gia đình, bạn bè,...) tin rằng họ nên sử dụng một công nghệ cụ thể. Nghiên cứu của Đàm Văn Huệ và cộng sự (2017) chỉ ra rằng yếu tố này có tác động tích cực đến ý định sử dụng dịch vụ NHĐT: khi mức độ AHXH tăng lên, ý định sử dụng dịch vụ của người dùng cũng tăng theo. Do đó, nhóm nghiên cứu đề xuất:

H5: AHXH tác động cùng chiều đến YDSD.

Nhân tố DKTL được định nghĩa là mức độ mà cá nhân tin rằng cơ sở hạ tầng tổ chức và kỹ thuật hỗ trợ việc sử dụng công nghệ (Venkatesh và cộng sự, 2003). Khi điều kiện này được đáp ứng, người dùng cảm thấy sử dụng dịch vụ NHĐT trở nên thuận tiện, qua đó tăng khả năng chấp nhận và duy trì sử dụng dịch vụ. Do đó, nhóm nghiên cứu đề xuất:

H6: DKTL tác động cùng chiều đến YDSD.

Nhân tố DDUD được Ghani và cộng sự (2017) cho rằng đó là yếu tố tạo cảm giác tích cực, giúp người dùng ở lại lâu hơn và thu hút khách hàng mới. Trong lĩnh vực NHĐT, các ứng dụng cần có bố cục và thông tin rõ ràng để khuyến khích khách hàng sử dụng dịch vụ (Walker, 2011). Do đó, nhóm nghiên cứu đề xuất:

H7: DDUD tác động cùng chiều đến YDSD.

Nhân tố TKUD được nhấn mạnh rằng một ứng dụng hiệu quả cần có các đặc điểm chính về giao diện, nội dung và khả năng sử dụng (Samar và cộng sự, 2017). Thiết kế không chỉ cần thu hút về mặt hình thức mà còn phải chú trọng đến khả năng sử dụng, vì điều này ảnh hưởng trực tiếp đến lợi ích và sự dễ dàng sử dụng, tạo cảm giác hài lòng và thu hút khách hàng. Do đó, nhóm nghiên cứu đề xuất:

H8: TKUD tác động cùng chiều đến YDSD.

Nhân tố TDM theo Rogers (2003) là ý tưởng mà cá nhân coi là mới mẻ. Yếu tố này ảnh hưởng đến mối quan hệ giữa các thuộc tính công nghệ và thái độ của người dùng, đồng thời đánh giá ý định hành vi và sự hài lòng của người tiêu dùng (Joo và cộng sự, 2017). Do đó, nhóm nghiên cứu đề xuất:

H9: TDM tác động cùng chiều đến YDSD.

4. Phương pháp nghiên cứu

Nhóm tác giả tiến hành thu thập dữ liệu khảo sát trực tuyến từ khách hàng sử dụng dịch vụ NHĐT tại TP. Hồ Chí Minh trong khoảng thời gian từ ngày 16/7 đến ngày 16/8/2024. Bảng câu hỏi khảo sát bao gồm 10 biến và sử dụng thang đo Likert 5, từ (1) “Rất không đồng ý” đến (5) “Rất đồng ý”. Khảo sát trên Google biểu mẫu được gửi qua phương tiện xã hội để tiếp cận người tham gia với điều kiện có kinh nghiệm sử dụng NHĐT và ở TP. Hồ Chí Minh. Với yêu cầu kích thước mẫu tối thiểu là 195, nhóm đã thu thập 350 mẫu để tăng độ chính xác, trong đó có 327 mẫu hợp lệ. Dữ liệu sau khi thu thập sẽ được trích xuất ra file Excel và xử lý bằng phần mềm SPSS để phân tích định lượng. Quy trình phân tích bao gồm kiểm định độ tin cậy Cronbach’s Alpha nhằm loại bỏ các biến không đạt chuẩn, tiếp theo là phân tích nhân tố khám phá (EFA) để đánh giá và chọn các biến phù hợp. Cuối cùng, nhóm thực hiện phân tích hồi quy tuyến tính để đánh giá tác động của các nhân tố đến yếu tố sử dụng.

5. Kết quả nghiên cứu

Về thống kê mẫu khảo sát, trong tổng số 327 mẫu hợp lệ, tỷ lệ giới tính cho thấy nam chiếm 23,9% và nữ chiếm 76,1%. Theo độ tuổi, nhóm 18 - 35 tuổi chiếm tỷ lệ cao nhất, 90,5%, phản ánh khả năng tiếp cận nhanh chóng với công nghệ và dịch vụ NHĐT của nhóm này. Về thu nhập, hai nhóm sử dụng NHĐT nhiều nhất là nhóm có thu nhập dưới 3 triệu đồng (54,4%) và nhóm từ 3 - 5 triệu đồng (27,8%), trong khi nhóm từ 5 - 10 triệu đồng chiếm 10,7% và nhóm trên 10 triệu đồng chiếm 7,0%. Xét về nghề nghiệp, nhóm học sinh/sinh viên chiếm tỷ lệ lớn nhất (86,5%), và có tần suất sử dụng NHĐT thường xuyên (66,7%).

Trong kiểm định độ tin cậy, sau khi phân tích và xử lý, các biến quan sát có hệ số Cronbach’s Alpha > 0,6, đạt giá trị từ 0,761 đến 0,819, đảm bảo thang đo có độ tin cậy cao. Tương quan tổng biến đều > 0,3, với giá trị từ 0,552 đến 0,709, cho thấy các biến quan sát đóng góp tích cực vào độ tin cậy của thang đo.

Phân tích nhân tố EFA cho thấy, hệ số KMO đạt 0,828 > 0,5 và kiểm định Bartlett’s là 3198,365 với mức ý nghĩa Sig. 0,000 < 0,05, chứng tỏ dữ liệu phù hợp cho phân tích nhân tố và các biến có tương quan với nhau. Tiến hành phân tích ma trận nhân tố với phương pháp Principal Component Analysis và xoay Varimax, chỉ số Eigenvalues là 1,260 (>1) và phương sai trích đạt 64,594% (>50%), chứng tỏ các biến độc lập đạt giá trị hội tụ và phù hợp mô hình.

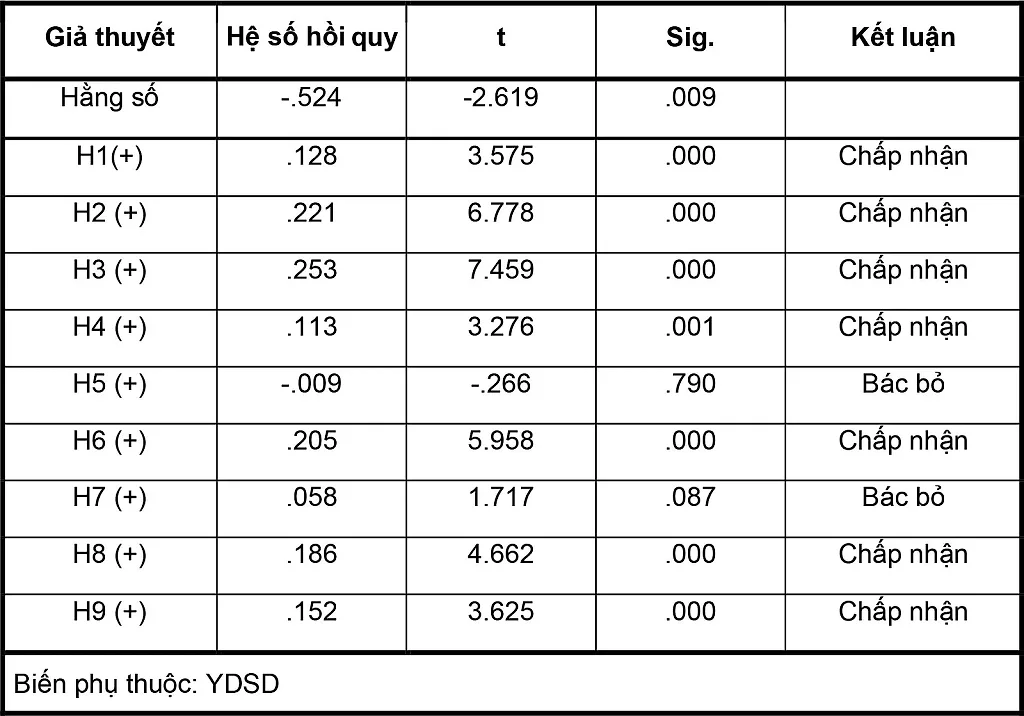

Cuối cùng, tác giả thực hiện phân tích hồi quy tuyến tính để đánh giá tác động của 9 nhân tố độc lập: TCH, DLGT, KVKQ, KVNL, AHXH, DKTL, DDUD, TKUD, và TDM.

Bảng 1. Kết quả phân tích hồi quy tuyến tính

Phương trình hồi quy tuyến tính:

YDSD = 0,128×TCH + 0,221×DLGT + 0,25×KVKQ + 0,113×KVNL + 0,205×DKTL + 0,186×TKUD + 0,152×TDM – 0,524

6. Thảo luận kết quả

Kết quả nghiên cứu cho thấy, có 7 nhân tố chính ảnh hưởng đến YDSD, trong đó KVKQ là yếu tố tác động mạnh nhất, tiếp theo là DLGT, thứ ba là DKTL và TKUD ở vị trí thứ tư. Các yếu tố còn lại lần lượt là TDM, TCH, và KVNL. So với các nghiên cứu trước như của Rahi và cộng sự (2018) sử dụng mô hình UTAUT với phương sai giải thích 53,9% về YDSD thông qua các nhân tố KVKQ, KVNL, AHXH, và DKTL, hoặc nghiên cứu của Martins và cộng sự (2014) với phương sai giải thích 59,6%, thì mô hình nghiên cứu này có tính thuyết phục cao hơn.

Yếu tố KVKQ tác động mạnh nhất, cho thấy khách hàng quan tâm đến lợi ích thực tế từ việc sử dụng ứng dụng và DLGT cũng đóng vai trò quan trọng, cho thấy khách hàng bị thu hút bởi các tính năng giải trí trên ứng dụng khác với nghiên cứu của Yaseen và El Qirem (2018) khi họ cho rằng, KVKQ và DLGT không ảnh hưởng đến YDSD. Tiếp theo, DKTL và TKUD cho thấy, khách hàng yêu cầu sự tiện lợi và trải nghiệm mượt mà. Kết quả của TKUD cũng tương tự như nghiên cứu của Rahi và cộng sự (2017).

Yếu tố TCH ảnh hưởng tích cực đến YDSD tương tự với các nghiên cứu trước đây (Baptista & Oliveira, 2017; Rodrigues, Costa & Oliveira, 2016) nhưng ở mức thấp do tính mới mẻ và hạn chế trong độ tiếp cận tại Việt Nam. Yếu tố TDM và KVNL tác động thấp hơn phản ánh khách hàng sẵn sàng thử các yếu tố mới và việc giảm nỗ lực sử dụng có thể nâng cao YDSD.

Tuy nhiên, AHXH và DDUD không có ý nghĩa thống kê trái với nghiên cứu của Çera và cộng sự (2020), trong đó AHXH được xem là quan trọng. Điều này có thể do NHĐT ngày càng phổ biến và ít bị ảnh hưởng bởi các yếu tố xã hội.

Nghiên cứu này có một số hạn chế. Thứ nhất, phạm vi nghiên cứu ở TP. Hồ Chí Minh và sử dụng phương pháp lấy mẫu thuận tiện nên có thể không đại diện cho cả nước. Thứ hai, thời gian nghiên cứu ngắn, do đó, cần có thêm nghiên cứu dài hạn. Cuối cùng, nghiên cứu chưa xem xét các yếu tố như sự hài lòng và lòng trung thành cũng như các khác biệt giữa các nhóm khách hàng dựa trên trình độ học vấn hoặc thiết bị sử dụng, điều này có thể ảnh hưởng đến tính đại diện của kết quả.

7. Kết luận và hàm ý quản trị

Tóm lại, nghiên cứu này đã cung cấp cái nhìn sâu sắc về các yếu tố ảnh hưởng đến ý định sử dụng dịch vụ NHĐT của khách hàng trong bối cảnh chuyển đổi số tại Việt Nam. Qua kết quả nghiên cứu, chúng tôi đã xác định được rằng các yếu tố như sự tiện lợi, lợi ích kỳ vọng, tính đổi mới và đặc biệt là yếu tố trò chơi hóa đóng vai trò quan trọng trong việc thúc đẩy ý định sử dụng NHĐT. Đây là chiến lược của NHTM để đổi mới, thúc đẩy nhu cầu khách hàng và nâng cao YDSD, các NHTM cần chú ý đến việc thay đổi hoặc bổ sung các yếu tố TCH để thu hút khách hàng, có thể thực hiện thông qua các biện pháp như:

Thứ nhất, phát triển hệ thống điểm thưởng (EXP), cấp bậc và huy hiệu tích hợp với bảng xếp hạng cùng các phần thưởng như mã giảm giá, dịch vụ miễn phí cho các nhiệm vụ hàng ngày như chuyển khoản, thanh toán hóa đơn hay dựa trên mức độ sử dụng của khách hàng. Điều này tạo hứng thú và động lực sử dụng thường xuyên. Tặng thêm vật phẩm ảo như avatar hay thú cưng khi người dùng hoàn thành nhiệm vụ cũng giúp giữ chân người dùng hiệu quả hơn.

Thứ hai, các nhà quản trị của ngân hàng có thể áp dụng cơ chế trò chơi hóa học tập cũng là một cách tiếp cận mới mẻ. Ngân hàng có thể tổ chức các khóa học hoặc bài kiểm tra (quiz) dưới dạng trò chơi nhỏ, nơi khách hàng học về quản lý tài chính cá nhân và nhận phần thưởng khi hoàn thành. Ngoài ra, tích hợp kiến thức tài chính vào các nhiệm vụ hàng ngày trong ứng dụng sẽ giúp khách hàng dễ dàng tiếp thu và áp dụng các kiến thức đó vào thực tế. Điều này giúp ngân hàng đóng vai trò như một đối tác hỗ trợ tài chính thông minh, không chỉ cung cấp dịch vụ mà còn hướng dẫn khách hàng quản lý tài chính hiệu quả hơn.

Thứ ba, phát triển chương trình khách hàng thân thiết có ứng dụng yếu tố trò chơi hóa, khách hàng sẽ được thưởng dựa trên mức độ sử dụng và các hành vi tài chính tích cực. Ngân hàng có thể xây dựng các cấp độ thành viên như bạc, vàng, và bạch kim, mỗi cấp độ đi kèm với các ưu đãi độc quyền và hệ thống huy hiệu, điểm thưởng. Khách hàng sẽ nhận được phần thưởng hoặc các lợi ích cao hơn khi hoàn thành các thử thách tài chính như tiết kiệm đều đặn hoặc sử dụng thẻ tín dụng thường xuyên. Các yếu tố trò chơi hóa này không chỉ làm tăng tính thú vị mà còn giúp khách hàng cảm thấy được ghi nhận và có động lực để tiếp tục nâng cao cấp độ, từ đó gắn bó lâu dài với dịch vụ của ngân hàng.

Thứ tư, ứng dụng công nghệ như VR, AR, AI để nâng cao trải nghiệm TCH, tạo ra môi trường ảo nơi khách hàng quản lý tài chính trong không gian 3D hoặc sử dụng AR để khách hàng tương tác với biểu tượng tài chính trong đời thực tạo cảm giác hiện đại và thu hút khách hàng trẻ.

Bên cạnh đó, các NHTM nên kết hợp yếu tố TCH với các yếu tố khác để đưa ra sản phẩm tốt nhất nhằm thúc đẩy YDSD của khách hàng. Một là, về KVKQ, các NHTM nên nâng cao hiệu quả sử dụng bằng cách cập nhật tính năng mới, hấp dẫn và phù hợp với xu hướng cũng như nhu cầu ngày càng cao của khách hàng, đồng thời tạo ra sự khác biệt và vượt trội để cạnh tranh. Hai là, chú trọng DLGT bằng cách cung cấp trải nghiệm mang tính cảm xúc, tạo ra bất ngờ như quà tặng ngẫu nhiên cho người dùng khi hoàn thành nhiệm vụ sẽ kích thích và tăng niềm vui khi sử dụng ứng dụng. Ba là, về DKTL, NHTM cần cải thiện hạ tầng công nghệ để đảm bảo ứng dụng hoạt động mượt mà, thân thiện và dễ truy cập. Cuối cùng, việc đơn giản hóa các thao tác cũng cần được ngân hàng duy trì cùng với việc đổi mới thiết kế ứng dụng cá nhân hóa giúp khách hàng dễ dàng giao dịch. NHTM nên ứng dụng để nâng cao trải nghiệm và sự hứng thú của khách hàng, từ đó khuyến khích họ sử dụng dịch vụ thường xuyên hơn.

Tài liệu tham khảo:

- Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision Processes, 50(2), 179-211.

- Akhlaq, A., & Ahmed, E. (2013). The effect of motivation on trust in the acceptance of internet banking in a low income country. International Journal of Bank Marketing, 31(2), 115-125.

- Ayo, C. K., Oni, A. A., Adewoye, J. O., & Eweoya, I. (2016). E-banking users’ behaviour: e-service quality, attitude, and customer satisfaction. International Journal of Bank Marketing, 34, 347-367.

- Baptista, G., & Oliveira, T. (2017). Why so serious? Gamification impact in the acceptance of mobile banking services. Internet Research, 27(1), 118-139.

- Deterding, S., Dixon, D., Khaled, R., & Nacke, L. (2011). From game design elements to gamefulness: defining “gamification”. In Proceedings of the 15th international academic MindTrek conference: Envisioning future media environments, 9-15.

- Fishbein, M., & Ajzen, I. (1975). Belief, attitude, intention and behaviour: An introduction to theory and research. Addison-Wesley.

- Foon, Y. S., & Fah, B. C. (2011). Internet banking adoption in Kuala Lumpur: An application of UTAUT model. International Journal of Business and Management, 6(4), 161-167.

- Ghani, M. A., Rahi, S., Alnasera, F., & Yasin, N. M. (2017). Adoption of internet banking extending the role of technology acceptance model (TAM) with e-customer service and customer satisfaction. World Applied Sciences Journal, 35(9), 1918-1929.

- Hofacker, C. F., Ruyter, K. d., Lurie, N. H., Manchanda, P., & Nonaldson, J. (2016). Gamification and Mobile Marketing Effectiveness. Journal of Interactive Marketing, 34(1), 25-36.

- Howard, J. A., & Sheth, J. N. (1969). The Theory of Buyer Behavior. New York: John Wiley & Sons.

- Huệ, Đ. V., & Dương, B. T. (2017). Nghiên cứu ý định sử dụng dịch vụ ngân hàng điện tử của khách hàng tại các ngân hàng thương mại Việt Nam. Tạp chí Kinh tế & Phát triển, 69-79.

- Hwang, Y., & Kim, D. J. (2007). Customer self-service systems: The effects of perceived Web quality with service contents on enjoyment, anxiety, and e-trust. Decision Support Systems, 43(3), 746-760.

- Insley, V., & Nunan, D. (2014). Gamification and the online retail experience. International Journal of Retail & Distribution Management, 42(4), 340-351.

- Joo, Y. J., Park, S., & Shin, E. K. (2017). Students’ expectation, satisfaction, and continuance intention to use digital textbooks. Computers in Human Behavior, 69, 83-90.

- Martins, C., Oliveira, T., & Popovič, A. (2014). Understanding the Internet banking adoption: A unified theory of acceptance and use of technology and perceived risk application. International Journal of Information Management, 34(1), 1-13.

- Oliveira, T., Thomas, M., Baptista, G., & Campos, F. (2016). Mobile payment: Understanding the determinants of customer adoption and intention to recommend the technology. Computers in Human Behavior, 61, 404-414.

- Rahi, S. (2016). Impact of Customer Perceived Value and Customers Perception of Public Relation on Customer Loyalty with Moderating Role of Brand Image. The Journal of Internet Banking and Commerce, 21.

- Rahi, S., Ghani, M. A., & Alnasera, F. M. (2017). Predicting customer’s intentions to use internet banking: the role of technology acceptance model (TAM) in e-banking. Manage Science Letters, 7, 513-524.

- Rodrigues, L. F., Oliveira, A., & Costa, C. J. (2016). Playing seriously – How gamification and social cues influence bank customers to use gamified e-business applications. Computers in Human Behavior, 63, 392-407.

- Rogers, E. M. (2003). Diffusion of Innovations (5th ed.). Free Press.

- Tirtiroglu, E., & Elbeck, M. (2008). Qualifying purchase intentions using Queueing Theory. Journal of Applied Quantitative Methods, 3(2), 167-178.

- Venkatesh, V., Morris, M. G., Davis, G. B., & Davis, F. D. (2003). User Acceptance of Information Technology: Toward a Unified View. MIS Quarterly, 27(3), 425-478.

- Venkatesh, V., Thong, J. Y., & Xu, X. (2012). Consumer Acceptance and Use of Information Technology: Extending the Unified Theory of Acceptance and Use of Technology. MIS Quarterly, 36(1), 157-178.

- Walker, P. R. (2011). How does website design in the e-banking sector affect customer attitudes and behaviour?

- Warshaw, P. R. (1980). Predicting purchase and other behaviors from general and contextually specific intentions. Journal of Marketing Research, 17(1), 26-33.

- Zhou, T., Lu, Y., & Wang, B. (2010). Integrating TTF and UTAUT to explain mobile banking user adoption. Computers in Human Behavior, 26(4), 760-767.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 3 năm 2025