FDI và thương mại hàng hóa kéo dòng container qua cảng

Hoạt động cảng biển Việt Nam duy trì nhịp tăng tích cực trong những tháng đầu năm 2026, trong bối cảnh thương mại hàng hóa tiếp tục phục hồi và khu vực doanh nghiệp FDI đóng vai trò quan trọng trong dòng chảy xuất nhập khẩu.

uộc xung đột có dấu hiệu leo thang có thể gây nhiễu động và tạo ra sự phân hóa mạnh, trong đó các ngành liên quan dầu khí, cảng biển và vận tải biển được xem là nhóm chịu ảnh hưởng trực tiếp từ gián đoạn chuỗi cung ứng và biến động giá, còn hàng không – du lịch đối mặt sức ép khi giá nhiên liệu tăng

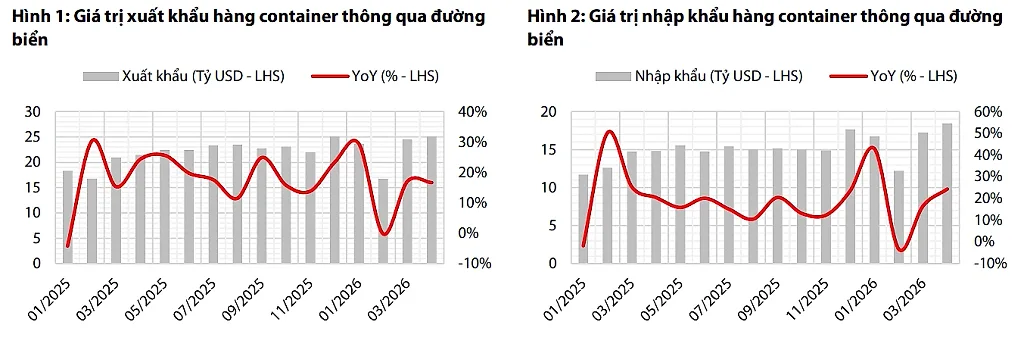

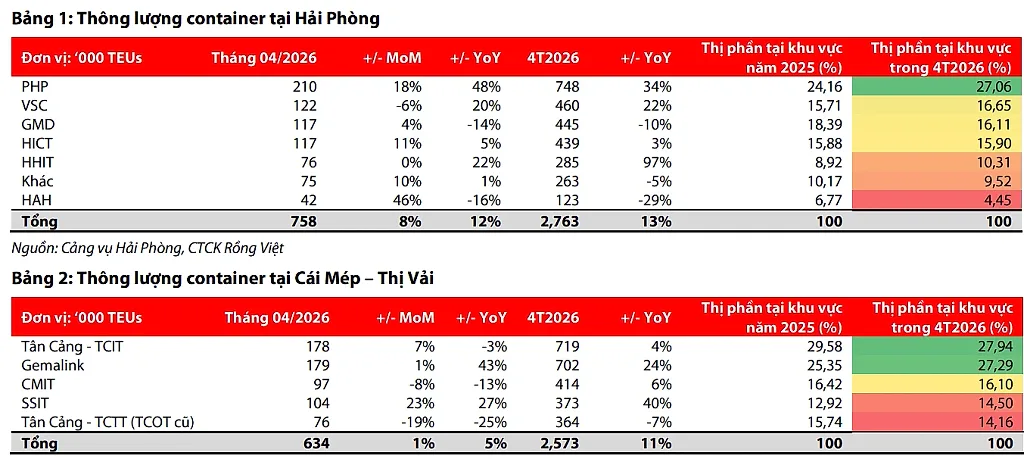

Theo cập nhật của Chứng khoán Rồng Việt, lũy kế 4 tháng đầu năm 2026, giá trị xuất khẩu hàng hóa container đường biển của Việt Nam ước đạt 90 tỷ USD, tăng 16% so với cùng kỳ. Ở chiều ngược lại, giá trị nhập khẩu đạt khoảng 65 tỷ USD, tăng 20%.

Sự cải thiện này diễn ra trong bối cảnh Việt Nam tiếp tục hưởng lợi từ xu hướng đa dạng hóa chuỗi cung ứng. Dòng vốn FDI đăng ký trong 4 tháng đầu năm đạt 18,2 tỷ USD, tăng 32% so với cùng kỳ; vốn giải ngân đạt 7,4 tỷ USD, tăng 10%. Việc các doanh nghiệp FDI mở rộng sản xuất kéo theo nhu cầu nhập khẩu nguyên liệu, linh kiện, máy móc, đồng thời hỗ trợ tăng trưởng xuất khẩu ở nhiều nhóm hàng.

Trong cơ cấu hàng hóa, nhóm máy vi tính, sản phẩm điện tử và linh kiện tiếp tục là điểm sáng. Giá trị xuất khẩu nhóm hàng này đạt khoảng 15 tỷ USD, tăng 44% so với cùng kỳ. Một số nhóm hàng truyền thống như dệt may, thủy sản, gỗ và sản phẩm gỗ, phương tiện vận tải, phụ tùng, máy móc thiết bị cũng tăng trưởng, với tổng giá trị xuất khẩu đạt 37 tỷ USD, tăng 11%.

Ở chiều nhập khẩu, máy tính, sản phẩm điện tử và linh kiện đạt 12 tỷ USD, tăng 54%; máy móc, thiết bị, dụng cụ và phụ tùng đạt 13 tỷ USD, tăng 20%. Nhóm nguyên vật liệu phục vụ sản xuất như chất dẻo nguyên liệu, vải, nguyên phụ liệu dệt may, da giày tăng chậm hơn, đạt khoảng 10 tỷ USD, tăng 3%.

Dù kim ngạch xuất nhập khẩu tăng khá mạnh, sản lượng container không tăng tương ứng với cùng tốc độ. Nguyên nhân là nhóm hàng công nghệ cao, đặc biệt là linh kiện điện tử và máy tính, thường có giá trị lớn nhưng không tạo ra khối lượng container tương ứng như các nhóm hàng truyền thống. Vì vậy, tăng trưởng sản lượng container vẫn tích cực nhưng thấp hơn mức tăng của giá trị thương mại.

Trong 4 tháng đầu năm 2026, sản lượng container qua khu vực Hải Phòng đạt khoảng 2,8 triệu TEU, tăng 13% so với cùng kỳ. Tại Cái Mép – Thị Vải, sản lượng đạt khoảng 2,6 triệu TEU, tăng 11%. Đây tiếp tục là hai khu vực cảng container trọng điểm, lần lượt đại diện cho trục logistics phía Bắc và phía Nam.

PHP bứt lên tại Hải Phòng, Gemalink và SSIT tăng mạnh ở Cái Mép

Nếu nhìn vào từng khu vực, bức tranh tăng trưởng của ngành cảng biển đang có sự phân hóa rõ hơn giữa các doanh nghiệp.

Tại Hải Phòng, Cảng Hải Phòng (PHP) là cái tên nổi bật nhất trong 4 tháng đầu năm. Sản lượng container của PHP đạt 748.000 TEU, tăng 34% so với cùng kỳ. Thị phần của doanh nghiệp tại khu vực tăng từ 24,16% trong năm 2025 lên 27,06% trong 4 tháng đầu năm 2026, qua đó tiếp tục giữ vị trí dẫn đầu.

Kết quả này gắn với việc PHP đưa cảng nước sâu HTIT, gồm bến 3 và bến 4 Lạch Huyện, vào khai thác từ nửa cuối năm 2025. Bên cạnh yếu tố công suất mới, doanh nghiệp còn hưởng lợi từ xu hướng hãng tàu MSC dịch chuyển một phần sản lượng từ cảng Nam Đình Vũ sang HTIT trong năm 2026.

VSC cũng ghi nhận diễn biến tích cực tại Hải Phòng. Trong 4 tháng đầu năm, sản lượng của doanh nghiệp đạt 460.000 TEU, tăng 22% so với cùng kỳ. Thị phần của VSC tăng từ 15,71% lên 16,65%, nhờ hợp tác với đội tàu của HAH từ quý II/2025. Với kết quả này, VSC vươn lên vị trí thứ hai tại khu vực về thị phần container.

Ngược lại, GMD chịu áp lực giảm thị phần tại Hải Phòng. Sản lượng 4 tháng đầu năm của doanh nghiệp đạt 445.000 TEU, giảm 10% so với cùng kỳ. Thị phần của GMD tại khu vực giảm từ 18,39% xuống 16,11%. Diễn biến này có liên quan đến xu hướng dịch chuyển một phần sản lượng của MSC từ Nam Đình Vũ sang HTIT.

Một số cảng khác tại Hải Phòng ghi nhận kết quả trái chiều. HICT đạt 439.000 TEU, tăng 3%, thị phần gần như đi ngang ở mức 15,90%. HHIT tăng mạnh lên 285.000 TEU, tương ứng tăng 97%, qua đó nâng thị phần từ 8,92% lên 10,31%. Trong khi đó, HAH đạt 123.000 TEU, giảm 29%, thị phần thu hẹp từ 6,77% xuống 4,45%.

Tại khu vực Cái Mép – Thị Vải, tăng trưởng chung có dấu hiệu chậm lại do phần lớn cảng đã vận hành vượt công suất thiết kế. Tuy nhiên, Gemalink và SSIT vẫn ghi nhận mức tăng nổi bật trong 4 tháng đầu năm.

Gemalink đạt 702.000 TEU, tăng 24% so với cùng kỳ. Thị phần của cảng này tăng từ 25,35% lên 27,29%, tiệm cận nhóm dẫn đầu khu vực. Mức tăng mạnh một phần đến từ nền so sánh thấp của cùng kỳ năm trước, khi sản lượng bị ảnh hưởng bởi chính sách thuế đối ứng và tình trạng một số chuyến tàu bỏ cảng trong tháng 4/2025.

SSIT cũng là điểm sáng tại Cái Mép – Thị Vải, với sản lượng đạt 373.000 TEU, tăng 40% so với cùng kỳ. Thị phần của cảng tăng từ 12,92% lên 14,50%. Theo Rồng Việt, SSIT duy trì đà tăng từ nửa cuối năm 2025 nhờ sự phục hồi chung của thị trường. Bên cạnh đó, cảng này vẫn còn dư địa khai thác khi trước đó mới hoạt động khoảng 65% công suất thiết kế và đã thu hút thêm 6 tuyến dịch vụ hàng tuần.

Trong khi đó, Tân Cảng – TCIT vẫn là cảng có sản lượng lớn nhất khu vực Cái Mép – Thị Vải, đạt 719.000 TEU trong 4 tháng đầu năm, tăng 4% so với cùng kỳ. Tuy nhiên, thị phần của TCIT giảm từ 29,58% xuống 27,94%. CMIT đạt 414.000 TEU, tăng 6%, thị phần gần như đi ngang ở mức 16,10%. Tân Cảng – TCTT đạt 364.000 TEU, giảm 7%, thị phần giảm từ 15,74% xuống 14,16%.