Ngân hàng TMCP Bản Việt (BVBank, mã chứng khoán: BVB) đang chuẩn bị bước vào một cột mốc quan trọng khi chuyển giao dịch cổ phiếu từ UPCoM sang HOSE. Sự kiện này không chỉ hoàn tất một cam kết kéo dài nhiều năm với cổ đông, mà còn đặt ngân hàng trước những cơ hội và thách thức mới trong việc củng cố nền tảng tài chính.

Theo lộ trình được ngân hàng công bố, ngày giao dịch cuối cùng của BVB trên UPCoM dự kiến là 8/7, trước khi hủy đăng ký giao dịch vào ngày 9/7. Nếu hoàn tất theo kế hoạch, cổ phiếu BVB sẽ chính thức giao dịch trên HOSE từ ngày 21/7.

Trước đó, HOSE đã chấp thuận niêm yết hơn 640,82 triệu cổ phiếu BVB, tương ứng vốn điều lệ hơn 6.408 tỷ đồng. Đây là toàn bộ số cổ phiếu đang lưu hành của ngân hàng tại thời điểm chuyển sàn.

Việc lên HOSE không phải là định hướng mới của BVB. Kế hoạch này từng được cổ đông thông qua tại các kỳ đại hội trước, song chưa thể triển khai do điều kiện thị trường và những yếu tố liên quan đến thời điểm thực hiện. Vì vậy, lần chuyển sàn này có thể xem là bước hoàn tất một “lời hứa” đã kéo dài nhiều năm với cổ đông, hơn là một thay đổi mang tính kỹ thuật đơn thuần.

Quy mô mở rộng, lợi nhuận dần lấy lại đà tăng

Nhìn lại giai đoạn 2021–2025, kết quả kinh doanh của BVB đã trải qua một chu kỳ biến động khá rõ nét. Sau khi đạt mức lợi nhuận trước thuế 456 tỷ đồng vào năm 2022, ngân hàng bất ngờ lao dốc mạnh xuống mức đáy 72 tỷ đồng vào năm 2023.

Tuy nhiên, hai năm sau đó chứng kiến sự bứt phá trở lại. Năm 2025, lợi nhuận trước thuế đạt 522 tỷ đồng, tăng gần 34% so với năm 2024 và gấp hơn 7 lần mức nền thấp của năm 2023.

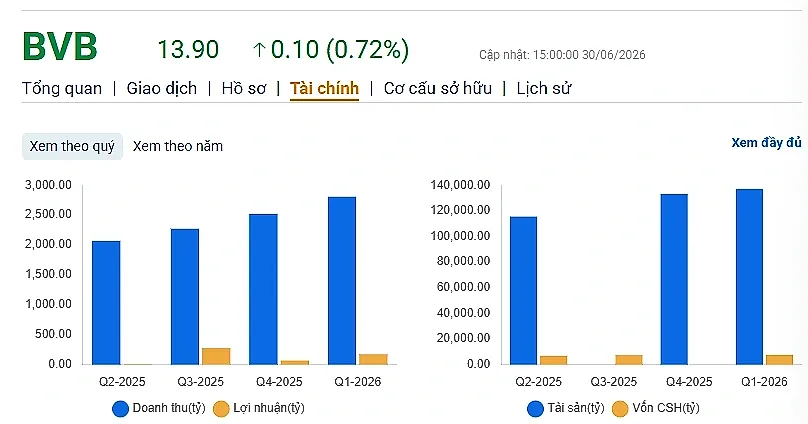

Song song với đà phục hồi lợi nhuận, quy mô hoạt động của BVBank cũng mở rộng mạnh mẽ khi tổng tài sản tăng từ hơn 76.500 tỷ đồng cuối năm 2021 lên đạt mức 133.048 tỷ đồng vào cuối năm 2025. Riêng trong năm 2025, các chỉ số cốt lõi như tổng tài sản tăng 29%, huy động vốn tăng 31% và dư nợ tín dụng tăng 15% so với cuối năm trước.

Bước sang năm 2026, BVB ghi nhận kết quả kinh doanh quý I khởi sắc hơn với lợi nhuận trước thuế đạt 215,64 tỷ đồng, tăng gần 169% so với cùng kỳ; lợi nhuận sau thuế đạt 172,37 tỷ đồng. Kết quả này tương đương gần 31% kế hoạch lợi nhuận trước thuế 700 tỷ đồng ngân hàng đề ra cho cả năm.

Động lực quan trọng nhất dẫn dắt kết quả này đến từ thu nhập lãi thuần khi mảng cốt lõi mang về 785,12 tỷ đồng, tăng hơn 55% nhờ quy mô tài sản sinh lời mở rộng và chi phí vốn được cải thiện.

Bên cạnh đó, hoạt động kinh doanh ngoại hối mang về 51,56 tỷ đồng lợi nhuận và lãi thuần từ các hoạt động khác đạt hơn 80 tỷ đồng cũng hỗ trợ đáng kể cho mức tăng trưởng chung.

Mặc dù tổng thu nhập hoạt động tăng hơn 60% lên đạt 898,11 tỷ đồng, cơ cấu nguồn thu của BVB vẫn bộc lộ sự phân hóa và chưa thực sự ổn định khi mảng dịch vụ bất ngờ ghi nhận mức lỗ thuần hơn 19 tỷ đồng, trái ngược hoàn toàn với mức lãi 18 tỷ đồng của cùng kỳ năm trước.

Đồng thời, chi phí hoạt động cũng tăng hơn 40% lên mức 467,65 tỷ đồng, phản ánh việc ngân hàng vẫn đang phải đổ nhiều nguồn lực để đầu tư cho công nghệ, nhân sự và mở rộng mạng lưới.

Lên sàn HOSE, BVBank còn gánh nặng nợ xấu

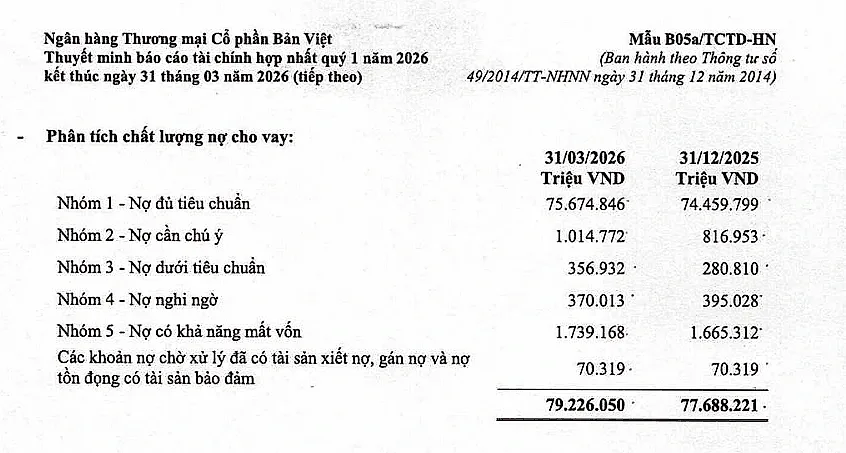

Nếu bức tranh thu nhập là điểm sáng trong quý I, chất lượng tài sản lại là nội dung cần theo dõi sát khi đánh giá BVB trước thời điểm chuyển sang HOSE. Tại ngày 31/3/2026, tổng tài sản của ngân hàng đạt 136.884 tỷ đồng, tăng gần 3% so với đầu năm; dư nợ cho vay khách hàng ở mức 79.226 tỷ đồng.

Cùng với sự mở rộng tín dụng, tỷ lệ nợ xấu của BVBank nhích từ 3,1% đầu năm lên 3,11% vào cuối quý I, tương ứng tổng nợ xấu khoảng 2.466 tỷ đồng. Mức này cao hơn mục tiêu kiểm soát nợ xấu dưới 3% mà ngân hàng đặt ra cho năm 2026.

Đáng chú ý, phần lớn nợ xấu tập trung ở nhóm có khả năng mất vốn. Nợ nhóm 5 tại cuối quý I đạt khoảng 1.739 tỷ đồng, chiếm hơn 70% tổng nợ xấu.

Trong khi đó, dự phòng rủi ro cho vay khách hàng đạt khoảng 1.127 tỷ đồng, đưa tỷ lệ bao phủ nợ xấu lên 45,7%. Điều này đồng nghĩa với việc cứ 100 đồng nợ xấu, ngân hàng mới có gần 46 đồng dự phòng để bù đắp.

Tỷ trọng nợ nhóm 5 cao, trong khi bộ đệm dự phòng chưa dày, có thể làm gia tăng áp lực trích lập trong các quý tới nếu tiến độ xử lý và thu hồi nợ không đạt kỳ vọng.

Áp lực chất lượng tài sản càng cần được lưu ý khi danh mục tín dụng của BVB tập trung đáng kể vào một số lĩnh vực nhạy cảm với diễn biến kinh tế. Dư nợ cho vay trong lĩnh vực bán buôn, bán lẻ và sửa chữa phương tiện đạt khoảng 29.200 tỷ đồng; trong khi dư nợ đối với hoạt động kinh doanh bất động sản đạt hơn 23.800 tỷ đồng.

Đây là hai nhóm ngành có quy mô dư nợ lớn nhất tại BVBank. Trong đó, tín dụng bán buôn, bán lẻ chịu tác động trực tiếp từ sức mua và dòng tiền của khách hàng, còn cho vay bất động sản phụ thuộc đáng kể vào thanh khoản thị trường, tiến độ pháp lý dự án và khả năng trả nợ của doanh nghiệp.

Trong bối cảnh nợ xấu có xu hướng tăng, năng lực kiểm soát chất lượng tín dụng, xử lý các khoản nợ có vấn đề và củng cố bộ đệm dự phòng sẽ là những yếu tố quyết định khả năng duy trì đà tăng trưởng của BVB trong giai đoạn tới.

Bước sang một sân chơi lớn hơn như HOSE, ban điều hành BVBank không giấu tham vọng khi đặt mục tiêu lợi nhuận trước thuế năm 2026 đạt 700 tỷ đồng, hướng tới cột mốc vượt 1.000 tỷ đồng trong vòng 5 năm tới.

Việc chuyển sàn chắc chắn sẽ đem lại những lợi thế lớn về uy tín thương hiệu, khả năng tiếp cận dòng vốn ngoại và nâng cao tính thanh khoản cho cổ phiếu BVB. Dẫu vậy, hành trình chuyển mình từ một ngân hàng quy mô nhỏ lên một vị thế mới sẽ chỉ thực sự bền vững nếu BVBank tìm được lời giải hiệu quả cho bài toán cốt lõi, đó là kiểm soát chất lượng tín dụng, hạ tỷ lệ nợ xấu và gia cố bộ đệm dự phòng rủi ro vững chắc hơn trước những làn sóng biến động của thị trường.