Tóm tắt:Bài viết xem xét ảnh hưởng của nhu cầu và thói quen người tiêu dùng đến sự phát triển của dịch vụ ngân hàng số trong bối cảnh Việt Nam đang trải qua quá trình chuyển đổi số sâu rộng. Bài viết phân tích 4 yếu tố chính chi phối sự phát triển ngân hàng số là mức độ chấp nhận công nghệ, thói quen giao dịch tài chính, niềm tin vào an ninh mạng và nhu cầu đa dạng về các dịch vụ tài chính. Kết quả nghiên cứu cho thấy, sự phổ biến rộng rãi của Internet và điện thoại thông minh đã tạo nền tảng vững chắc cho sự phát triển ngân hàng số, thúc đẩy quá trình chuyển đổi từ giao dịch tiền mặt sang thanh toán số, phản ánh qua sự gia tăng thanh toán không dùng tiền mặt, nhất là kênh di động và QR Code, cũng như sự mở rộng nhanh chóng của ví điện tử. Theo nhóm tác giả, sự sẵn sàng của người tiêu dùng là động lực quan trọng thúc đẩy phát triển dịch vụ ngân hàng số, song để phát triển bền vững, các ngân hàng ở Việt Nam cần tăng cường bảo mật, xây dựng hệ sinh thái liên thông và thúc đẩy đổi mới tài chính.

Từ khóa:Ngân hàng số, hành vi tiêu dùng, thanh toán số, an ninh tài chính

The impact of consumer demand and habits on the development of digital banking services in Vietnam

Abstract:The article examines the impact of consumer demand and habits on the development of digital banking services in the context that Vietnam is undergoing a profound digital transformation process. The article analyzes 4 main factors that influence the development of digital banking: technology acceptance, financial transaction habits, trust in cyber security, and diverse needs for financial services. The research results show that the widespread popularity of the Internet and smartphones has created a solid foundation for the development of digital banking, promoting the transition from cash transactions to digital payments, reflected in the increase in non-cash payments, especially mobile channels and QR Codes, as well as the rapid expansion of e-wallets. According to the authors, consumer readiness is an important driving force for the development of digital banking services, but for sustainable development, banks in Vietnam need to enhance security, build an interconnected ecosystem and promote financial innovation.

Keywords:Digital banking, consumer behavior, digital payment, financial security

1. Mở đầu

Sự bùng nổ của công nghệ số trên toàn cầu đã thay đổi sâu sắc cách thức hoạt động của ngành tài chính, trong đó dịch vụ ngân hàng số nổi lên như một xu hướng tất yếu. Tại các nền kinh tế mới nổi như Việt Nam, ngân hàng số không chỉ phản ánh sự tiến bộ công nghệ, mà còn là kết quả của sự thay đổi trong nhu cầu và hành vi của người tiêu dùng. Với dân số trẻ, năng động và mức độ tiếp cận công nghệ ngày càng cao, Việt Nam đang trở thành một thị trường tiềm năng cho các dịch vụ tài chính số. Bài viết đánh giá vai trò của nhu cầu và thói quen của người tiêu dùng trong việc định hình sự phát triển của ngân hàng số, từ đó rút ra những hàm ý chính sách phù hợp trong bối cảnh chuyển đổi số mạnh mẽ tại Việt Nam.

Hệ thống ngân hàng Việt Nam đã chứng kiến sự chuyển mình đáng kể, từ mô hình truyền thống sang các nền tảng số hóa. Sự gia tăng của thương mại điện tử, ứng dụng di động, và các phương pháp thanh toán không dùng tiền mặt đã tạo ra một hệ sinh thái tài chính mới, trong đó người tiêu dùng đóng vai trò trung tâm. Các yếu tố như sự tiện lợi, tốc độ giao dịch và khả năng tiếp cận dịch vụ mọi lúc mọi nơi đã thúc đẩy người dân chuyển đổi từ các phương thức tài chính truyền thống sang các giải pháp số. Hơn nữa, đại dịch COVID-19 đã đóng vai trò như một chất xúc tác, đẩy nhanh quá trình số hóa khi các hạn chế về tiếp xúc vật lý khiến người tiêu dùng phải tìm đến các kênh trực tuyến để đáp ứng nhu cầu tài chính hàng ngày.

Trong bối cảnh đó, sự phát triển của ngân hàng số không chỉ phụ thuộc vào hạ tầng công nghệ, mà còn chịu ảnh hưởng sâu sắc từ tâm lý và hành vi của người tiêu dùng. Những câu hỏi quan trọng được đặt ra là: Liệu người tiêu dùng Việt Nam đã sẵn sàng chấp nhận hoàn toàn các dịch vụ số thay thế cho ngân hàng truyền thống? Những thói quen nào đang thúc đẩy hoặc kìm hãm sự phát triển của ngân hàng số? Và làm thế nào để các tổ chức tài chính tận dụng những thay đổi này để tối ưu hóa dịch vụ? Bài viết tập trung phân tích 4 nhân tố chính là mức độ chấp nhận công nghệ, thói quen giao dịch tài chính, niềm tin vào tính an toàn và nhu cầu về các dịch vụ tài chính cụ thể. Đây là những yếu tố chính phản ánh mối quan hệ giữa người tiêu dùng và sự mở rộng của ngân hàng số tại Việt Nam.

2. Các nhân tố của nhu cầu và thói quen người tiêu dùng ảnh hưởng đến phát triển dịch vụ ngân hàng số ở Việt Nam

(1) Nhân tố mức độ chấp nhận và sử dụng công nghệ ảnh hưởng đến phát triển dịch vụ ngân hàng số. Mức độ sẵn sàng của người tiêu dùng Việt Nam đối với công nghệ số tiếp tục gia tăng đáng kể. Theo Báo cáo Digital (2023), tính đến tháng 1/2023, Việt Nam có 77,93 triệu người dùng Internet, chiếm 79,1% dân số, và 70 triệu người dùng mạng xã hội, chiếm 71% dân số. Số người sở hữu điện thoại thông minh đạt khoảng 70% dân số (Vnetwork, 2023), cho thấy khả năng tiếp cận công nghệ đang ở mức cao và tạo cơ sở vững chắc cho sự phát triển của dịch vụ ngân hàng số. Theo nghiên cứu của Visa (tháng 9/2023), có đến 90% người tiêu dùng Việt Nam quan tâm đến dịch vụ ngân hàng ảo, cho thấy nhu cầu lớn về các lựa chọn thay thế cho dịch vụ ngân hàng truyền thống. Ngoài ra, khái niệm “ngân hàng mở” cũng đang dần được người tiêu dùng Việt Nam biết đến. Cứ 10 người tiêu dùng thì có ít nhất 7 người biết đến khái niệm này. Ngân hàng mở được thiết kế để mang lại cho khách hàng những trải nghiệm thuận tiện hơn bằng cách cho phép người tiêu dùng và doanh nghiệp kích hoạt các ứng dụng của bên thứ 3 truy cập dữ liệu tài chính ngay lập tức và an toàn.

Sử dụng dịch vụ ngân hàng số đang trở thành một phần không thể thiếu trong đời sống người dân. Theo NHNN, trong 11 tháng đầu năm 2024, giao dịch thanh toán không dùng tiền mặt đạt 15,92 tỷ giao dịch, với giá trị 263,82 triệu tỷ đồng, tăng 56,94% về số lượng và 33,76% về giá trị so với cùng kỳ năm 2023. Đặc biệt, giao dịch qua kênh điện thoại di động đạt 11,01 tỷ giao dịch, với giá trị 66,48 triệu tỷ đồng, tăng 54,62% về số lượng và 34,47% về giá trị (Lan Chi, 2025). Điều này cho thấy, người tiêu dùng ngày càng ưa chuộng việc sử dụng các dịch vụ ngân hàng qua điện thoại di động.

Ví điện tử cũng ghi nhận sự tăng trưởng mạnh mẽ. Đến cuối năm 2024, đã có 85 tổ chức cung ứng dịch vụ thanh toán triển khai dịch vụ thanh toán qua Internet và 52 tổ chức thực hiện qua thiết bị di động (NHNN, 2024). Các ứng dụng như MoMo, ZaloPay, ShopeePay tiếp tục dẫn đầu thị trường với lượng người dùng tăng đáng kể. Theo dự báo của FiinGroup, số lượng người dùng ví điện tử tại Việt Nam dự kiến đạt 50 triệu vào năm 2024, tăng 40% so với số người dùng vào năm 2023.

Nhìn chung, người tiêu dùng Việt Nam đang ngày càng sẵn sàng chấp nhận và sử dụng các dịch vụ ngân hàng số, tạo ra cơ hội lớn cho các tổ chức tài chính trong việc phát triển và mở rộng các dịch vụ này.

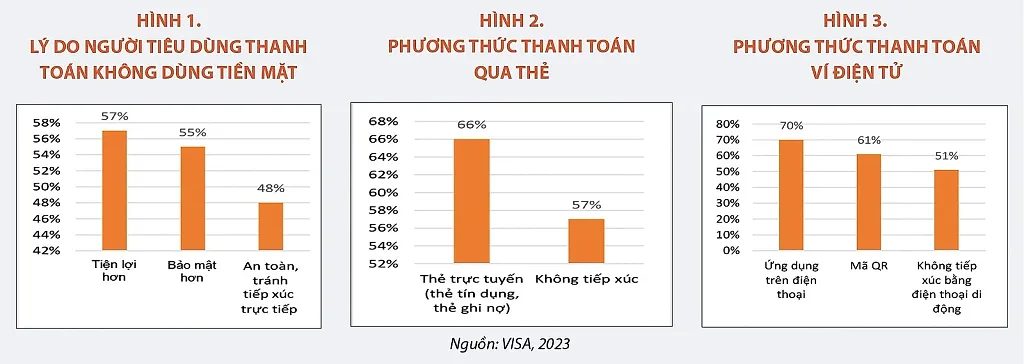

(2) Nhân tố thói quen tiêu dùng và tương tác ảnh hưởng đến phát triển dịch vụ ngân hàng số.Thói quen giao dịch tài chính của người tiêu dùng Việt Nam đang chuyển đổi rõ rệt từ tiền mặt sang thanh toán không dùng tiền mặt. Theo NHNN, trong 11 tháng đầu năm 2024, giao dịch qua QR Code đạt 271,58 triệu giao dịch, với giá trị 152,55 nghìn tỷ đồng, tăng 106,68% về số lượng và 84,77% về giá trị so với cùng kỳ năm 2023. Việc sử dụng QR Code cho thấy sự tiện lợi và nhanh chóng trong thanh toán đang được người tiêu dùng đón nhận tích cực. Tần suất giao dịch qua kênh số tại Việt Nam đã có sự gia tăng đáng kể trong những năm gần đây, phản ánh xu hướng chuyển đổi số mạnh mẽ trong lĩnh vực tài chính. Theo NHNN, có tới 85% người tiêu dùng Việt Nam sử dụng thanh toán không tiếp xúc trên thiết bị di động ít nhất một tuần một lần (VISA, 2023), thể hiện mức độ chấp nhận ngày càng cao của người tiêu dùng đối với các nền tảng ngân hàng số, khi các ứng dụng di động và dịch vụ ngân hàng trực tuyến ngày càng tiện lợi, nhanh chóng và an toàn hơn. Xu hướng này cho thấy niềm tin vào ngân hàng số ngày càng gia tăng, nhờ vào sự cải thiện về bảo mật, sự đa dạng của các dịch vụ trực tuyến, cũng như sự thay đổi trong hành vi tiêu dùng khi người dân ngày càng ưu tiên sự tiện lợi và tốc độ trong các giao dịch tài chính hàng ngày. Đến cuối tháng 11/2024, thị trường có 21.089 ATM (tăng 0,36%) và 733.456 POS (tăng 42,82% so với cùng kỳ năm 2023). Giao dịch qua ATM giảm 12,87% về số lượng và giảm 4,68% về giá trị, cho thấy nhu cầu rút tiền mặt của người dân đang có xu hướng giảm và được thay thế bởi các phương thức thanh toán không dùng tiền mặt. Về thói quen chi tiêu, thanh toán trực tuyến trở thành xu hướng chủ đạo. Theo Báo cáo của Bộ Công Thương (2023), doanh thu từ thương mại điện tử bán lẻ tại Việt Nam năm 2023 đạt 20,5 tỷ USD, chiếm 7,8-8% tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng cả nước. Dự kiến đến năm 2025, doanh thu này sẽ đạt 35 tỷ USD, chiếm 10% tổng mức bán lẻ. Điều này cho thấy người tiêu dùng ngày càng quen thuộc với việc mua sắm và thanh toán trực tuyến.

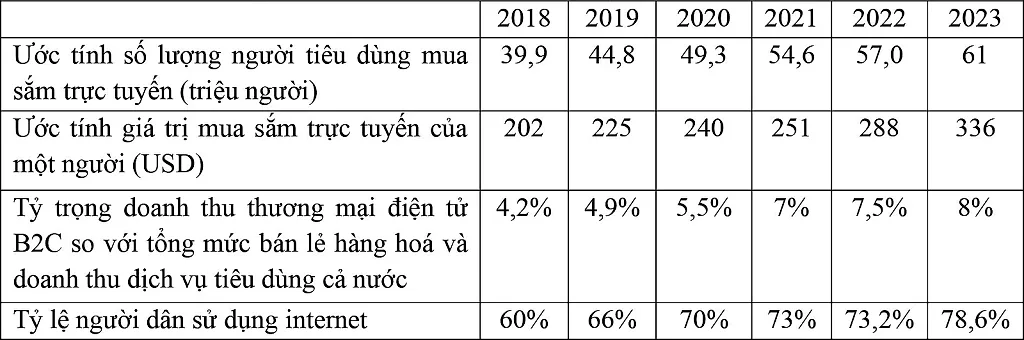

Bảng 1. Nhu cầu mua sắm trực tuyến của người tiêu dùng Việt Nam

Những năm gần đây, vay tiêu dùng qua nền tảng số tại Việt Nam đã có bước phát triển ban đầu nhờ sự bùng nổ của công nghệ tài chính (Fintech) và nhu cầu vay vốn ngày càng cao của người dân. Vay tiêu dùng qua nền tảng số mang lại nhiều lợi ích, giúp người dân tiếp cận nguồn vốn nhanh chóng mà không cần đến các tổ chức tín dụng truyền thống. Theo thống kê của NHNN, lượng giao dịch vay ngang hàng tăng mạnh trong giai đoạn 2022–2023, với giá trị khoản vay trung bình dao động từ 10 - 50 triệu đồng. Các nền tảng lớn đã thu hút hàng triệu lượt người dùng nhờ thủ tục đơn giản, giải ngân nhanh và không yêu cầu tài sản thế chấp. Tuy nhiên, sự phát triển nhanh chóng của P2P lending cũng đi kèm với nhiều rủi ro. Việt Nam chưa có khung pháp lý hoàn chỉnh để quản lý mô hình này, dẫn đến tình trạng nhiều công ty hoạt động không minh bạch, áp dụng lãi suất cao và có dấu hiệu biến tướng thành tín dụng đen (Mới đây, ngày 29/4/2025, Chính phủ đã ban hành Nghị định số 94/2025/NĐ-CP quy định về cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng). Một số nền tảng P2P lending tại Việt Nam bị cáo buộc lừa đảo, chiếm đoạt tài sản của nhà đầu tư hoặc ép người vay trả nợ với lãi suất vượt mức quy định. Ngoài ra, rủi ro tín dụng cũng là vấn đề lớn, khi tỷ lệ vỡ nợ trên một số nền tảng chưa được kiểm soát chặt chẽ, làm tăng nguy cơ mất vốn cho các nhà đầu tư cá nhân. Bên cạnh đó, bảo mật thông tin và quyền lợi người dùng chưa được đảm bảo. Theo Bộ Công an, nhiều trường hợp người vay bị đánh cắp thông tin cá nhân hoặc bị quấy rối khi chưa thanh toán khoản vay đúng hạn. Điều này làm dấy lên lo ngại về sự an toàn của mô hình P2P lending, đòi hỏi các cơ quan quản lý cần có biện pháp kiểm soát chặt chẽ hơn.

(3) Nhân tố mức độ tin tưởng và an toàn ảnh hưởng đến phát triển dịch vụ ngân hàng số.Mức độ tin tưởng và an toàn đóng vai trò quan trọng trong việc hình thành nhu cầu và thói quen sử dụng ngân hàng số, từ đó ảnh hưởng đến tốc độ phát triển của dịch vụ này. Theo báo cáo của Kaspersky (2022), 74% người dùng Việt Nam đặc biệt quan tâm đến việc sử dụng OTP qua SMS trong thanh toán điện tử, phản ánh tâm lý ưa chuộng các phương thức bảo mật quen thuộc. Tuy nhiên, phương thức này tiềm ẩn rủi ro như lỗ hổng bảo mật của SMS OTP và các cuộc tấn công lừa đảo (phishing), đặt ra yêu cầu đổi mới trong công nghệ bảo mật. Ngoài ra, thói quen sử dụng dịch vụ ngân hàng số của người tiêu dùng Việt Nam cũng đang dần thay đổi, với sự gia tăng của các biện pháp xác thực tiên tiến. Khoảng 57% người dùng mong muốn áp dụng xác thực hai yếu tố (2FA), trong khi 56% quan tâm đến sinh trắc học như nhận diện khuôn mặt hoặc vân tay. Điều này cho thấy khách hàng ngày càng có nhu cầu cao hơn về tính bảo mật, song vẫn ưu tiên các phương thức đơn giản, tiện lợi, phù hợp với thói quen sử dụng hàng ngày. Bên cạnh đó, nghiên cứu cũng chỉ ra rằng 65% người tiêu dùng mong muốn các ngân hàng tích hợp nhiều tính năng bảo vệ hơn, như thay đổi mật khẩu định kỳ hoặc cung cấp cảnh báo gian lận theo thời gian thực. Tuy nhiên, do tâm lý ưu tiên sự tiện lợi trong giao dịch tài chính, một bộ phận khách hàng vẫn chưa sẵn sàng chấp nhận những phương thức bảo mật phức tạp, gây ảnh hưởng đến trải nghiệm sử dụng. Điều này đặt ra bài toán cho các ngân hàng trong việc cân bằng giữa bảo mật và tính thuận tiện, đảm bảo rằng các biện pháp an toàn không làm gián đoạn thói quen thanh toán của người dùng.

(4) Nhân tố nhu cầu về dịch vụ tài chính cụ thể ảnh hưởng đến phát triển dịch vụ ngân hàng số.Người tiêu dùng Việt Nam ngày càng có nhu cầu cao đối với các dịch vụ ngân hàng cơ bản qua kênh số. Số lượng giao dịch chuyển tiền qua kênh internet trong năm 2023 đạt gần 2 tỷ giao dịch, tăng 56% so với cùng kỳ năm trước (NHNN, 2023). Thanh toán hóa đơn trực tuyến cũng tăng mạnh, với hơn 60% người tiêu dùng sử dụng phương thức này ít nhất một lần trong tháng (Báo cáo của Nielsen Việt Nam, 2023). Dịch vụ quản lý tài khoản trực tuyến giúp khách hàng theo dõi số dư, lịch sử giao dịch và quản lý tài chính cá nhân một cách hiệu quả, được 85% người dùng đánh giá cao về tiện ích (Nielsen Việt Nam, 2023). Bên cạnh các dịch vụ cơ bản, người tiêu dùng ngày càng quan tâm đến các sản phẩm tài chính phức tạp như đầu tư trực tuyến, quản lý tài sản số và bảo hiểm số. Báo cáo của Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) năm 2024 cho thấy, tính đến cuối tháng 8/2024, tổng số tài khoản chứng khoán của nhà đầu tư đạt 8,7 triệu tài khoản, tăng 1,4 triệu tài khoản so với cuối năm 2023.

3. Kết luận và hàm ý chính sách

Nhu cầu và thói quen của người tiêu dùng đóng vai trò quan trọng trong sự phát triển của dịch vụ ngân hàng số ở Việt Nam. Trong bối cảnh công nghệ tài chính ngày càng phát triển, việc tiếp cận và sử dụng các dịch vụ ngân hàng số đã trở thành một phần tất yếu trong đời sống tài chính của nhiều người dân. Sự thay đổi mạnh mẽ trong hành vi tiêu dùng, đặc biệt là xu hướng ưa chuộng thanh toán không dùng tiền mặt và mua sắm trực tuyến, đang thúc đẩy sự phát triển nhanh chóng của các nền tảng ngân hàng số. Điều này không chỉ góp phần nâng cao hiệu quả hoạt động của hệ thống ngân hàng mà còn mang lại nhiều lợi ích thiết thực cho người tiêu dùng, như tiết kiệm thời gian, tối ưu hóa chi phí giao dịch và tăng cường tính minh bạch trong tài chính cá nhân.

Bên cạnh những lợi ích, mức độ sẵn sàng chuyển đổi hoàn toàn sang ngân hàng số vẫn còn phụ thuộc vào nhiều yếu tố quan trọng. Một trong những yếu tố then chốt là niềm tin của người tiêu dùng vào tính an toàn và bảo mật của các dịch vụ tài chính số. Trong thực tế, dù các ngân hàng và tổ chức tài chính đã không ngừng đầu tư vào công nghệ bảo mật, vẫn có những lo ngại về rủi ro gian lận, tấn công mạng và lộ thông tin cá nhân. Trên cơ sở đó, nhóm tác giả đưa ra một số hàm ý chính sách như sau:

(1) Nâng cao niềm tin và bảo mật trong ngân hàng số.Một trong những yếu tố quan trọng để thúc đẩy ngân hàng số là niềm tin của người dùng. Cần có các biện pháp tăng cường an toàn dữ liệu, bảo vệ thông tin cá nhân và phòng chống gian lận tài chính. Việc hoàn thiện hành lang pháp lý về an ninh mạng trong lĩnh vực ngân hàng, kết hợp với các tiêu chuẩn bảo mật quốc tế, sẽ giúp nâng cao sự an tâm của khách hàng khi sử dụng các dịch vụ số. Bên cạnh đó, việc đẩy mạnh truyền thông về quyền lợi và trách nhiệm của người dùng khi tham gia hệ thống ngân hàng số cũng rất cần thiết để giảm thiểu rủi ro từ các hình thức lừa đảo trực tuyến.

(2) Tham khảo kinh nghiệm quốc tế về thanh toán không tiền mặt và tìm kiếm mô hình phù hợp với Việt Nam.Nhiều quốc gia như Hàn Quốc, Thụy Điển, Trung Quốc đã thành công trong việc thúc đẩy thanh toán không tiền mặt, tạo ra hệ sinh thái số phát triển mạnh mẽ. Việt Nam có thể học hỏi những mô hình này nhưng cần có sự điều chỉnh phù hợp với điều kiện thực tế. Một trong những hướng đi quan trọng là nghiên cứu các phương thức thanh toán tối ưu về chi phí, tiện lợi cho cả khu vực đô thị và nông thôn, đồng thời đảm bảo tích hợp được vào hạ tầng tài chính hiện có. Việc thử nghiệm các giải pháp thanh toán tại một số địa phương trước khi triển khai rộng rãi cũng là một cách tiếp cận phù hợp để đánh giá hiệu quả và điều chỉnh chính sách kịp thời.

(3) Xây dựng hệ sinh thái thanh toán liên thông, thúc đẩy hợp tác giữa ngân hàng và Fintech.Hiện nay, hệ thống thanh toán tại Việt Nam vẫn còn phân mảnh, với nhiều nền tảng khác nhau nhưng chưa có sự kết nối đồng bộ. Để khắc phục tình trạng này, cần thúc đẩy sự hợp tác giữa ngân hàng truyền thống và các công ty Fintech nhằm xây dựng một hệ thống thanh toán liên thông, giúp người dân có thể thực hiện giao dịch dễ dàng hơn. Đồng thời, chính sách cần hướng đến việc giảm phí giao dịch, mở rộng tiếp cận dịch vụ tài chính số cho nhóm dân cư chưa có tài khoản ngân hàng, góp phần thúc đẩy tài chính toàn diện.

(4) Chủ động nghiên cứu thị trường và đầu tư vào công nghệ để bắt kịp xu hướng thanh toán số.Công nghệ tài chính đang thay đổi một cách nhanh chóng, kéo theo sự thay đổi trong hành vi tiêu dùng và phương thức thanh toán của người dân. Vì vậy, Việt Nam không chỉ cần theo kịp mà còn phải chủ động đón đầu xu hướng bằng cách tăng cường nghiên cứu thị trường, đầu tư vào phát triển công nghệ mới và thử nghiệm các mô hình thanh toán tiên tiến. Việc tạo điều kiện thuận lợi cho các doanh nghiệp đổi mới sáng tạo, khuyến khích hợp tác giữa ngân hàng và các công ty công nghệ, cũng như xây dựng các trung tâm nghiên cứu tài chính số sẽ giúp Việt Nam không chỉ tránh tụt hậu, mà còn có cơ hội trở thành quốc gia tiên phong trong một số lĩnh vực thanh toán số.

Tài liệu tham khảo:

- Bộ Công Thương, Cục Thương mại Điện tử và Kinh tế số (2023), Báo cáo Thương mại điện tử Việt Nam năm 2023. URL: https://valoma.vn/wp-content/uploads/2024/05/BCTMDT2023-file-31-1-pdf.pdf ;

- Cấn Văn Lực và cộng sự (2022). Cho vay ngang hàng - Phương thức tiếp cận vốn mới cho doanh nghiệp nhỏ và vừa trong tương lai, Tạp chí Ngân hàng, 15/4/2022. URL: https://tapchinganhang.gov.vn/cho-vay-ngang-hang-phuong-thuc-tiep-can-von-moi-cho-doanh-nghiep-nho-va-vua-trong-tuong-lai-11987.html ;

- Kaspersky (2022). Mapping a secure path for the future of digital payments in APAC: An Asia Pacific Study, October 2021.

- Lan Chi (2025). Dấu ấn công nghệ ngân hàng năm 2024: An ninh, an toàn trong cung cấp và sử dụng dịch vụ ngân hàng trên không gian mạng, Tạp chí ngân hàng, 15/01/2025. URL: https://tapchinganhang.gov.vn/dau-an-cong-nghe-ngan-hang-nam-2024-an-ninh-an-toan-trong-cung-cap-va-su-dung-dich-vu-ngan-hang-tren-khong-gian-mang-15235.html

- Vnetwork (2023). Xu hướng phát triển internet Việt Nam 2023, URL: https://www.vnetwork.vn/news/internet-viet-nam-2023-so-lieu-moi-nhat-va-xu-huong-phat-trien/ (Ngày truy cập: 4/10/2024)

- VISA, Công ty công nghệ thanh toán điện tử Visa (2023). Khảo sát thái độ thanh toán của người tiêu dùng Việt Nam năm 2022. URL https://www.vietnamplus.vn/90-nguoi-tieu-dung-viet-nam-quan-tam-den-dich-vu-ngan-hang-ao-post892541.vnp?utm_source=chatgpt.com (Ngày đăng 31/5/2023).

Bài đã đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 5 năm 2025